Portfolio Management Info

Anlagepolitik-Ausschuss

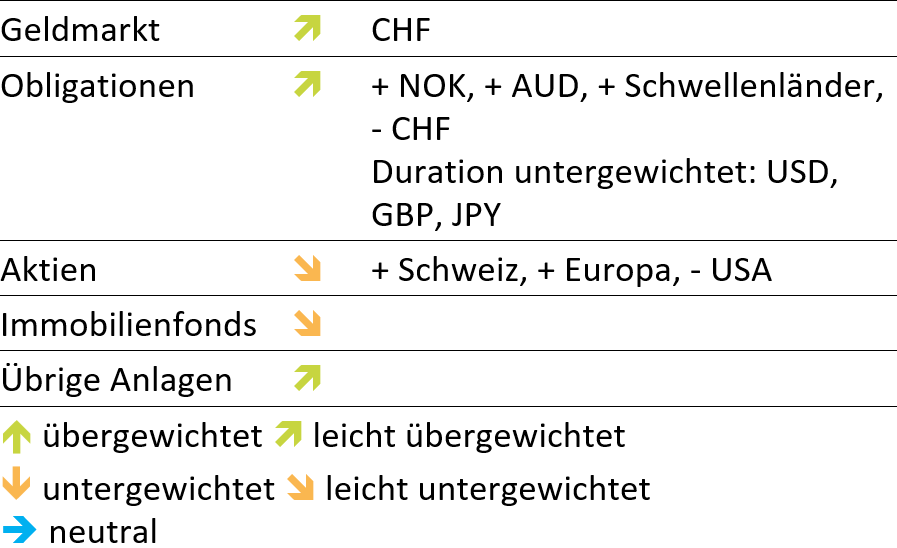

Der APA hat folgende Änderungen der taktischen Ausrichtung beschlossen:

- Übergewichtung der AUD-Obligationen zulasten der CHF-Liquidität

Aktuelle Anlagestrategie

Marktübersicht

Die Pandemie ist zurück, oder zumindest hat ihr Einfluss auf das Geschehen an den Finanzmärkten wieder zugenommen. Bereits vor der Entdeckung einer neuen Virusmutation mit der Bezeichnung Omikron haben in Europa die stark steigenden Fallzahlen zu erneuten Eindämmungen der Mobilität sowie der Kontakte geführt. Die Stimmung der Konsumenten könnte aufgrund der neusten Pandemiemassnahmen und Reisebeschränkungen wieder eingetrübt werden. Das Szenario einer baldigen wirtschaftlichen und gesellschaftlichen Normalisierung steht damit auf dem Prüfstand. Weniger dramatisch ist die epidemiologische Entwicklung momentan in den USA und insbesondere in Asien. So bleibt zumindest aus der globalen Betrachtung das Basisszenario einer nachhaltig positiven Konjunkturentwicklung bestehen. Zudem scheint sich die chinesische Wirtschaft von ihrer zwischenzeitlichen Schwächephase zu erholen.

Die Finanzmärkte reagieren verunsichert auf die jüngste Entwicklung der Gesundheitskrise. Aktien- wie Obligationenmärkte zeigen sich im Kursverlauf in den letzten Wochen sehr volatil. Das erhoffte Jahresendrally ist plötzlich in Frage gestellt und die Anleger müssen ihre taktische Ausrichtung erneut überdenken. Neben den anhaltenden Inflationssorgen, dem voraussichtlich abnehmenden geldpolitischen Rückenwind und den politischen Spannungen (USA/China, Ukraine) müssen die Marktstrategien mit Omikron einen weiteren Risikoaspekt berücksichtigen. Zumindest die Konjunkturdaten fallen mehrheitlich positiv aus. Ob das allerdings so bleibt, hängt in erster Linie von der Entwicklung der Epidemie sowie dem staatlichen Umgang damit ab.

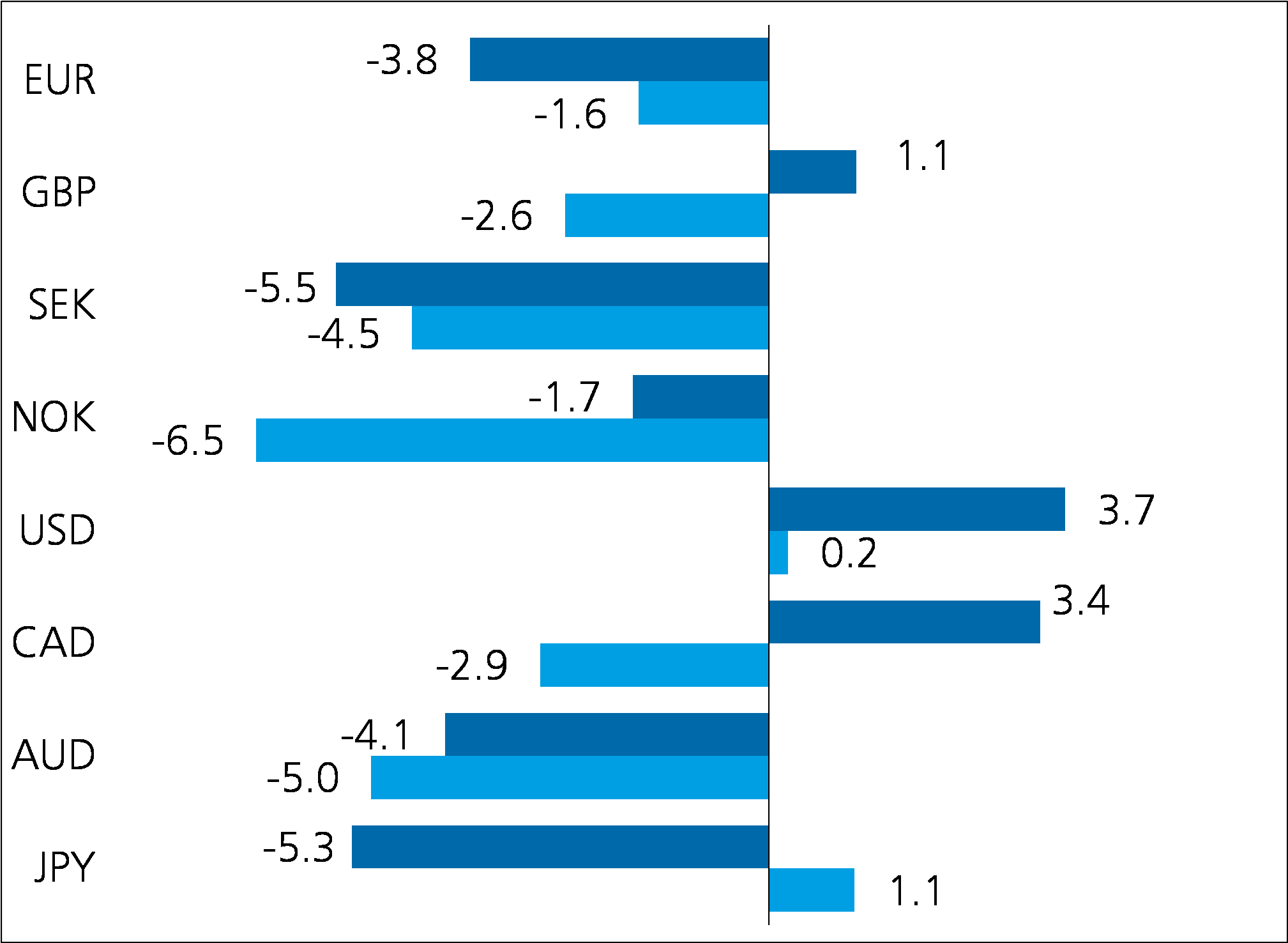

Obligationenmärkte

Die Obligationenmärkte werden momentan von zwei gegenläufig wirkenden Kräften beeinflusst. Die steigende Verunsicherung der Marktteilnehmer hat zu einer erhöhten Nachfrage nach sicheren Anlagen geführt, wovon die Anleihenpreise profitieren. Gleichzeitig wirken der weltweit anhaltende Inflationsdruck sowie die Aussichten auf eine sinkende geldpolitische Unterstützung durch die Notenbanken zinstreibend, was die Preise für festverzinsliche Anlagen belastet. Innerhalb dieses Spannungsfeldes reagieren die Zinsmärkte momentan äusserst volatil. Eine Entwicklung, welche voraussichtlich noch einige Zeit andauern wird.

Weltweit steigen die Teuerungsraten auf ein Rekordniveau. Das hat an den Zinsmärkten zu einer ungewöhnlichen Volatilität geführt. Mit einem Wert von 6.8% ist die Inflation in den USA auf den höchsten Wert seit fast 40 Jahren gestiegen. Auch in Europa haben sich die Lebenshaltungskosten deutlich erhöht. Zunehmend stehen die westlichen Notenbanken unter Druck. Ihre Einschätzung eines vorübergehenden Anstiegs der Preise für Produkte und Dienstleistungen scheint zu bröckeln. Es sind vor allem die Lieferengpässe sowie die gestiegenen Energiepreise, welche das tägliche Leben verteuern und die Kaufkraft schmälern. Zudem wird es immer schwieriger offene Stellen zu besetzen. Die Unternehmen sehen sich dazu gezwungen, die höheren Preise an die Konsumenten weiterzugeben und gleichzeitig die Löhne zu erhöhen. Eine gefährliche Entwicklung, welche die gefürchtete Lohn-/Preisspirale in Gang bringen könnte.

Vor allem in den USA entwickelt sich der Arbeitsmarkt äussert robust und offene Stellen sind immer schwieriger zu besetzen. Die US-Notenbank handelt nun früher als erwartet und reduziert ihre Wertpapierkäufe schneller. Sie gewinnt damit die zeitliche Flexibilität, bereits im Frühsommer 2022 die Zinsen erhöhen zu können. Dann sind im nächsten Jahr sogar drei Zinsschritte möglich. Allerdings wird sie bei ihren zukünftigen Entscheidungen auch die gestiegenen Wachstumsrisiken für die Wirtschaft berücksichtigen müssen. Mit Omikron haben sich diese noch einmal verstärkt. Kein einfacher Balanceakt, welchen neben der US-Fed auch die anderen massgebenden Notenbanken zu meistern haben.

Performance November 2021 (YTD in dunkler Farbe) in %, Basis CHF

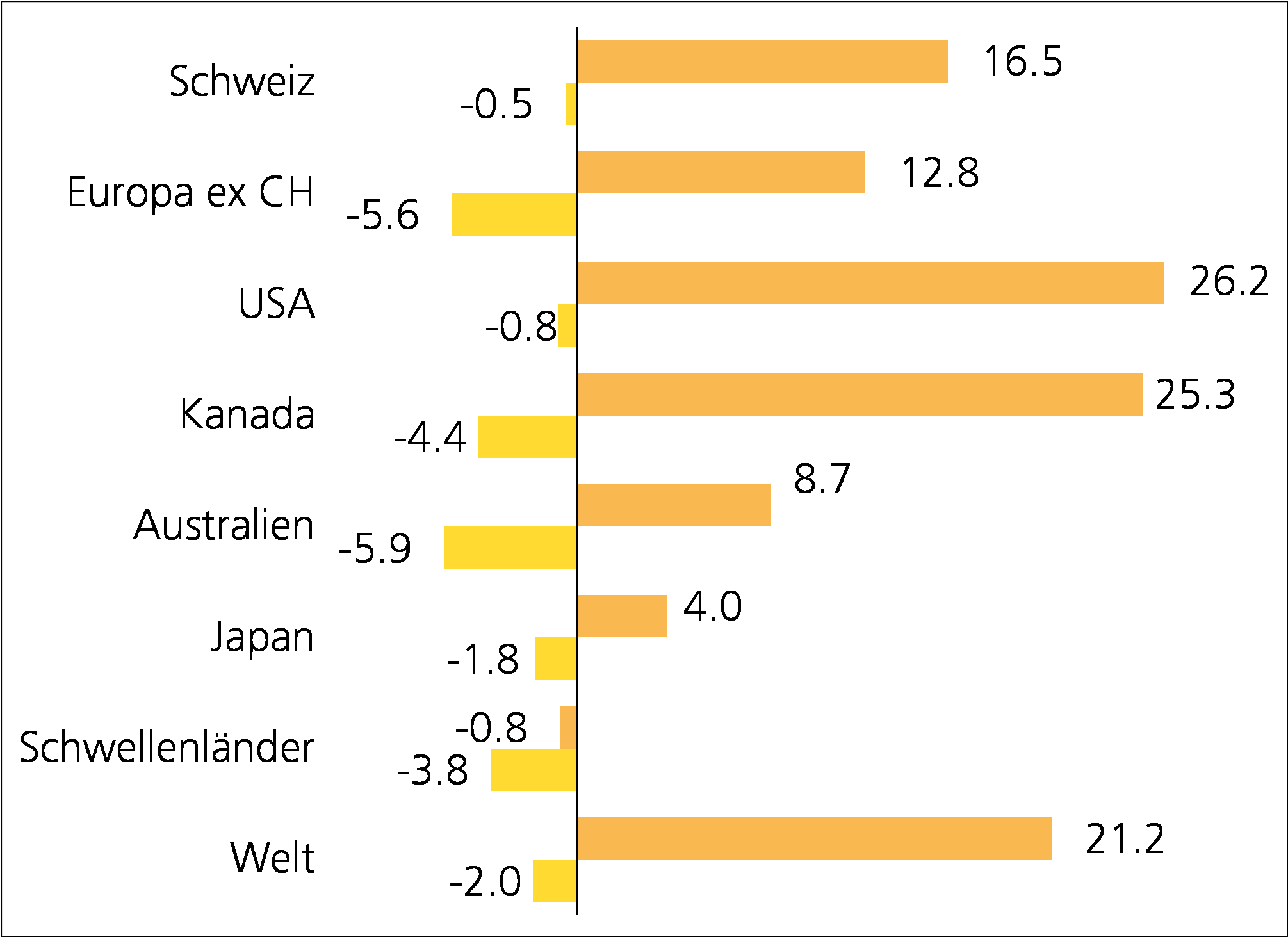

Aktienmärkte

In den letzten Wochen konnten an den Aktienmärkten erhöhte Kursschwankungen beobachtet werden. Der zugrundeliegende Volatilitätsindex hat sich deutlich erhöht. Die Gründe liegen vor allem in den vielen Unsicherheitsfaktoren, welche die zukünftige Konjunkturentwicklung und damit das Gewinnwachstum der Unternehmen negativ beeinflussen können. Themen wie gestörte Lieferketten, eine straffere Geldpolitik, eine erneute Verschärfung der Gesundheitskrise oder geopolitische Spannungen prägen momentan den Nachrichtenfluss. Weil die Erwartungshaltung der Anleger, gemessen an der Bewertung der Aktienmärkte, hoch ist, können Enttäuschungen rasch zu Gewinnmitnahmen und damit tieferen Kursen führen. Allerdings gilt es zu beachten, dass insbesondere die Konjunkturdaten weiterhin mehrheitlich positiv ausfallen. Und eine prosperierende Wirtschaft ist immer noch die beste Grundlage für steigende Unternehmensgewinne und damit höhere Aktienkurse. Eine negative Trendwende wurde in der Vergangenheit in den meisten Fällen mit rezessiven Tendenzen eingeläutet. Ein solcher Wachstumseinbruch ist aktuell trotz zunehmender Bewölkung am Konjunkturhimmel nicht auszumachen.

Nach einer erfolgreichen Berichtssaison zur Entwicklung im dritten Quartal ist der Blick der Analysten nun wieder vorwärts gerichtet. Die Aussichten für die Unternehmen bleiben aufgrund der positiven Konjunkturaussichten freundlich. Trotz sinkendem Nachholeffekt hält die Nachfrage nach Gütern und Dienstleistungen an. Zudem sollte es den Unternehmen auch weiterhin gelingen, höhere Produktionskosten an die Konsumenten weiterzugeben und damit die Gewinnmarge halten zu können. Das Nadelöhr sind die Kapazitätsengpässe aufgrund der eingeschränkten Wertschöpfungsketten. Dieser Effekt sollte allerdings sukzessive nachlassen und den Weg für eine Angebotsausdehnung öffnen. Voraussetzung dafür ist natürlich keine zusätzliche Verschlechterung der epidemiologischen Lage durch die neuentdeckte Virusmutation Omikron.

Performance November 2021 (YTD in dunkler Farbe) in %, Basis CHF

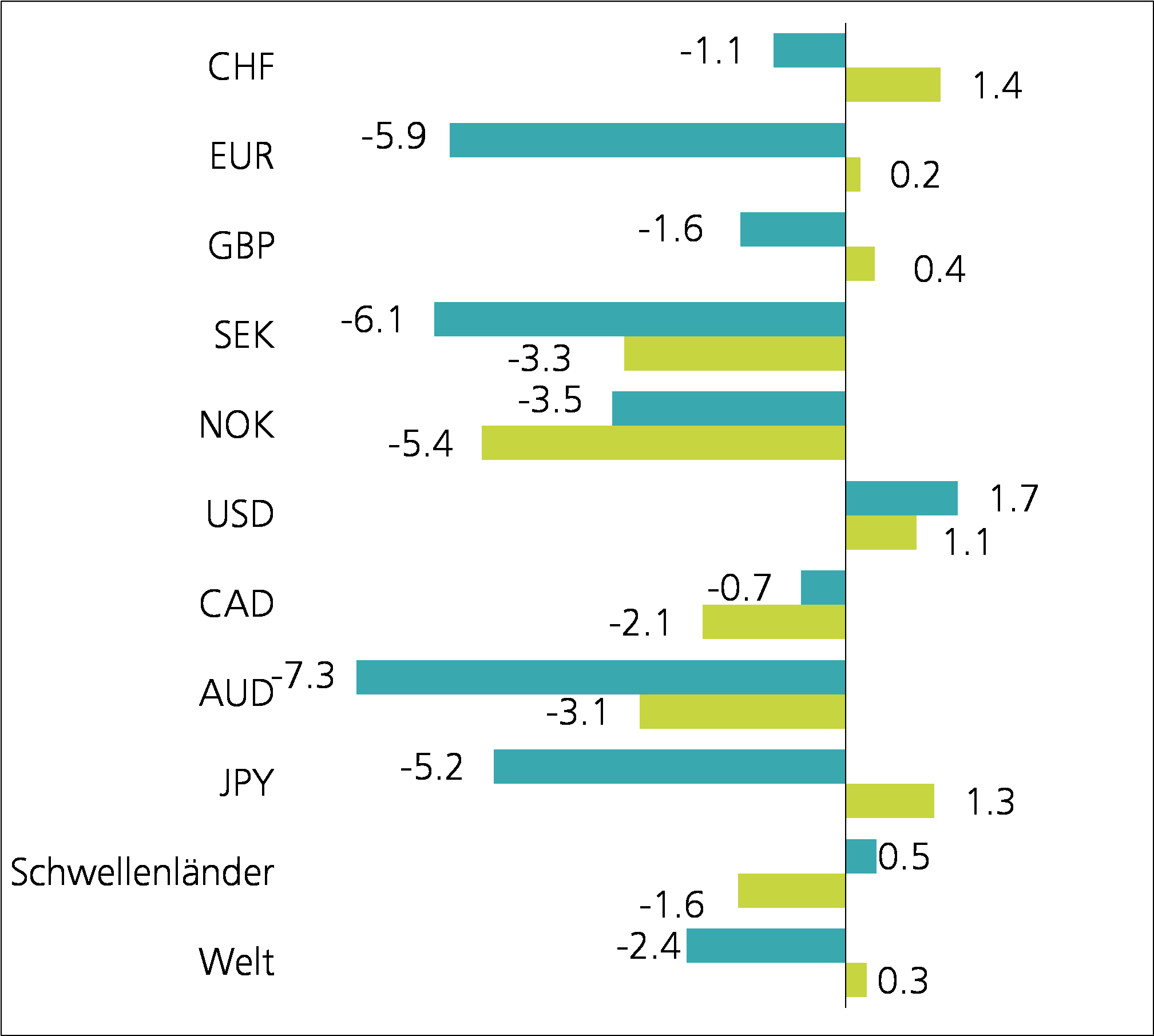

Devisenmärkte

Der US-Dollar zeigt sich weiterhin von seiner starken Seite, vor allem im Vergleich zum Euro. Die Rendite- und Wachstumsaussichten sind aufgrund der geldpolitischen und wirtschaftlichen Situation in den Staaten vorteilhaft. Im Gegensatz zu den USA zeigt die Europäische Zentralbank EZB keine Bereitschaft, ihre expansive Geldpolitik zu straffen. Angesichts der starken Verschuldung einzelner Teilnehmerstaaten bleibt ihnen offensichtlich auch nichts anderes übrig. Ein erhöhter Schuldendienst könnten sich gewisse Länder im europäischen Währungsraum gar nicht leisten.

Es wird darüber spekuliert, dass den USA eine starke Heimwährung gerade gelegen kommt. Schliesslich kann damit verhindert werden, dass zusätzlich Inflation über teure Importgüter ins Land geholt wird. Der gleiche Umstand verhilft der Schweiz seit Jahren zu einer moderaten Inflationsentwicklung. Zum Schweizer Franken hat sich der Greenback auch deutlich weniger spürbar aufgewertet, was nahelegt, dass es sich momentan vor allem um eine Euroschwäche handelt. Da die SNB schon seit längerer Zeit eine gesamtheitliche Währungsoptik hat, sieht sie sich momentan nicht genötigt, der Euroabwertung gross entgegenzutreten. Zudem scheint die Schweizer Wirtschaft gut mit der schwachen Währung des wichtigsten Handelspartners zurecht zu kommen.

Performance November 2021 (YTD in dunkler Farbe) in %, Basis CHF

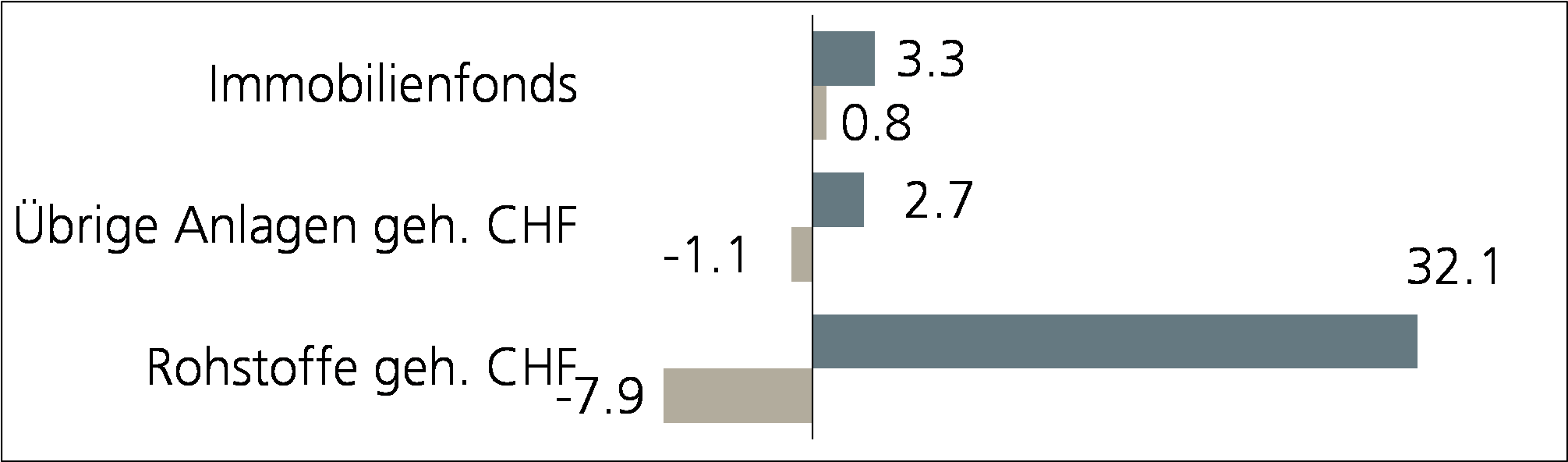

Übrige Anlagekategorien

Der Ölpreis hat sich aufgrund der Diskussion um die Freigabe strategischer Reserven verbilligt. Zudem haben die Wachstumsrisiken für die Globalwirtschaft wegen der jüngsten Pandemieentwicklung zugenommen. Die OPEC+-Staaten halten allerdings unbeirrt an ihrer schrittweisen Ausdehnung des Angebots fest. Ab welchem Preisniveau ein ausgeglichenes Angebots- und Nachfrageverhältnis vorherrscht, lässt sich momentan nur schwer sagen. Deshalb wird die Preisentwicklung vorderhand volatil bleiben. Gold ist in diesem Jahr weiterhin eine wenig lohnenswerte Anlage. Trotz aufkommender Unsicherheiten und hoher Inflation kann sich der Goldpreis nicht auf höherem Niveau etablieren. Der starke Dollar sowie die Optik steigender Realzinsen belasten momentan das gelbe Metall.

Performance November 2021 (YTD in dunkler Farbe) in %, Basis CHF

Schlussfolgerung

Kurzfristig bleiben die Risiken für zwischenzeitliche Gewinnmitnahmen an den Aktienmärkten gross. Die diversen Unsicherheitsfaktoren werden voraussichtlich anhalten und das Verhalten der Marktteilnehmer prägen. Vorsicht ist die Mutter der Porzellankiste, weshalb wir uns mit einer leichten Untergewichtung sowie einer Teilabsicherung bei den Aktien defensiv positionieren. Mittelfristig sind die Beteiligungspapiere als Anlageklasse allerdings ziemlich konkurrenzlos. Trotz den Kursfortschritten der vergangenen Monate fällt die Risikoprämie immer noch überdurchschnittlich aus. Die Möglichkeit steigender Zinsen nimmt zwar angesichts der Inflationssorgen, geldpolitischen Diskussionen und positiven Konjunkturaussichten zu. Aber die Erhöhung wird voraussichtlich zu gering ausfallen, als dass sich die Optik renditehungriger Anleger zugunsten festverzinslicher Anlagen verändern könnte. Die hohe Verschuldung der Staaten, der nachlassende Teuerungseffekt und vorsichtig agierende Notenbanken bilden einen gewichtigen Gegenpol zu übermässig steigenden Zinsen. Und mit einem leichten Anstieg können die Aktienmärkte bei gleichzeitig freundlichen wirtschaftlichen Rahmenbedingungen gut umgehen.

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.