Aktuelle Marktübersicht

Marktumfeld

Nach wie vor wollen die mehrheitlich solide Konjunkturentwicklung, der robuste Arbeitsmarkt und die gute Konsumentenstimmung nicht so recht zu den Bemühungen der Notenbanken passen, die Wirtschaft zwecks Inflationsbekämpfung genügend abzukühlen. Pessimisten warnen schon längere Zeit vor diesem Dilemma für die Zinshüter und befürchten eine noch restriktivere Geldpolitik. Optimisten hingegen sehen darin in Kombination mit den rückläufigen Teuerungsraten die grosse Chance für die Weltwirtschaft, den aktuellen Zinszyklus relativ unbeschadet zu überstehen und eine Rezession zu vermeiden. Darauf basiert die im bisherigen Jahresverlauf vorherrschende positive Marktstimmung, auch als Goldilocks-Szenario bezeichnet, welche auch im vergangenen Monat für steigende Preise an den Aktienmärkten gesorgt hat.

Allerdings sprechen die vielbeachteten Einkaufsmanagerindizes eine andere Sprache. Sie signalisieren mittlerweile in den grössten Volkswirtschaften, auch für den bis anhin soliden Dienstleistungssektor, eine Wachstumsverlang¬samung. Das verarbeitende Gewerbe ist schon seit längerer Zeit mit einem schrumpfenden Wachstum konfrontiert. Die Verschlechterung der Frühindikatoren zu den Geschäftsaussichten und zum Auftragseingang ist eigentlich im Sinne der Notenbanken. Schliesslich steigt damit die Chance auf ein ausgewogeneres Angebots- und Nachfrageverhältnis in der Realwirtschaft und somit eine sinkende Inflation. Allerdings darf die konjunkturelle Abkühlung aus der Sicht der Börsen nicht zu stark ausfallen, weil sonst die Gewinnentwicklung der Unternehmen zu stark leidet.

Weiterhin dominant bleibt das Thema der Inflation. Erfreulich ist die Tatsache, dass die Werte sich weltweit kontinuierlich verringern. Die jüngst veröffentlichten Daten aus den USA liegen nicht mehr weit vom anvisierten Notenbankziel von 2 % entfernt. Allerdings wird der bis anhin hilfreiche Basiseffekt zunehmend auslaufen. Bisher waren in erster Linie die stark gesunkenen Preise für Benzin und Energie für den Teuerungsrückgang verantwortlich. Diese Entwicklung wurde in der Zwischenzeit gestoppt, respektive hat sich mit den zuletzt stark angestiegenen Rohstoffpreisen sogar umgekehrt. In den USA sind es vor allem die Dienstleistungen, welche sich verteuern. Bei diesen wirkt sich der Arbeitskräftemangel besonders stark aus und sorgt über steigende Löhne für höhere Preise. Ausdruck davon sind die hohen Kernraten der Teuerung, gemessen ohne die volatilen Komponenten Nahrung und Energie. Im Gegensatz dazu waren es in Europa vermehrt die höheren Güterpreise aufgrund des Energieschocks, welche die Inflation hochgehalten haben. Aber auch hier macht sich der ausgetrocknete Arbeitsmarkt vermehrt bemerkbar und sorgt für höhere Lohnforderungen. Was die Arbeitnehmenden freut, ist den Notenbanken ein Gräuel. Schliesslich treiben höhere Einkünfte den Konsum an, was der Preisstabilität entgegenwirkt.

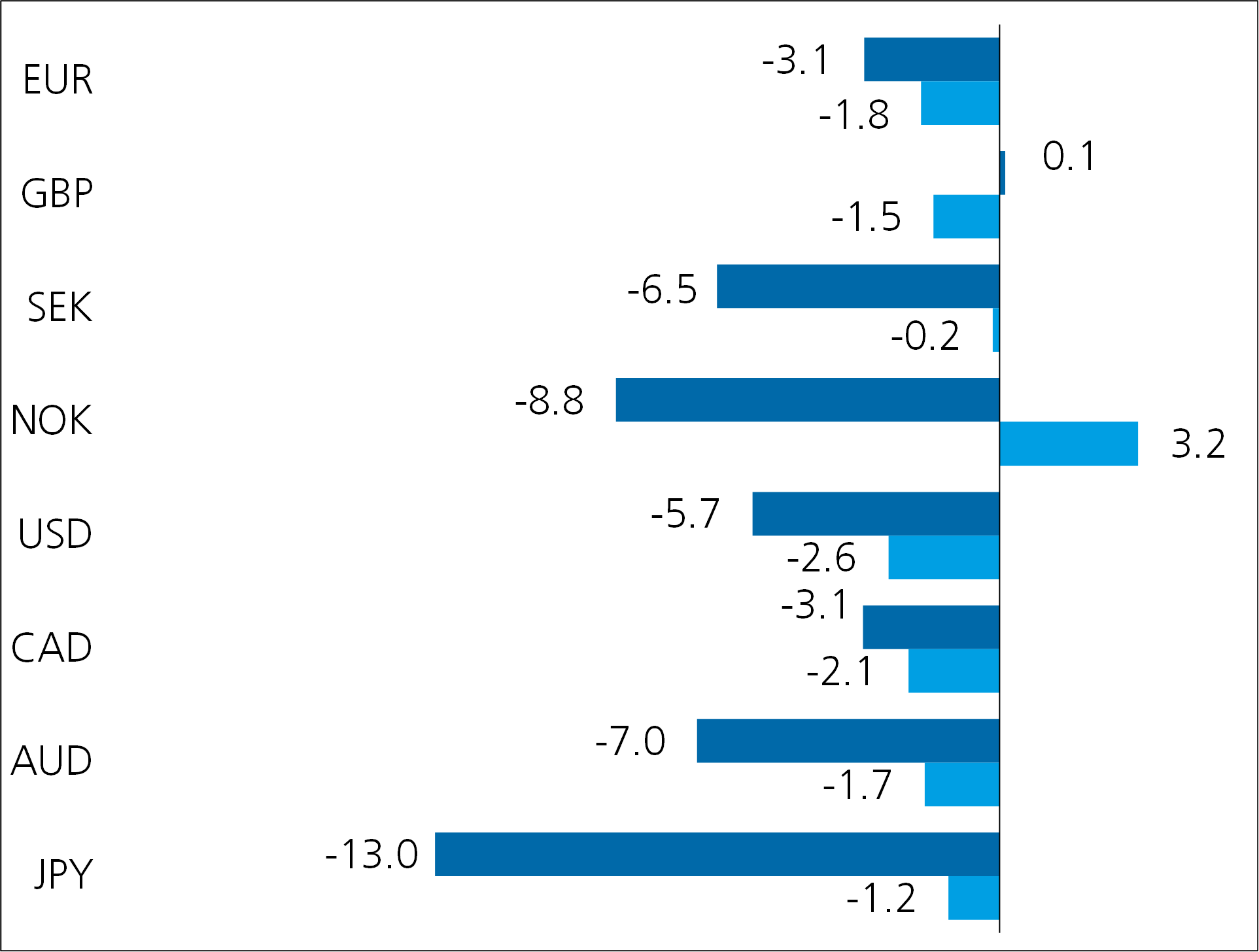

Obligationenmärkte

Das Geschehen an den Obligationenmärkten präsentiert sich nach wie vor äusserst volatil. Die Entwicklung ist im bisherigen Jahresverlauf deutlich weniger euphorisch als an den Aktienmärkten. Die solide realwirtschaftliche Verfassung sorgt bei den festverzinslichen Anlagen über höhere Zinsen für wiederkehrenden Preisdruck. Schliesslich verzögert die (noch) gute Wirtschaftslage den Inflationsrückgang und sorgt für restriktiv agierende Notenbanken. Der Aufwärtsdruck auf die Zinsen bleibt auf diese Weise erhalten. Im Markt etabliert sich verstärkt die Sichtweise «höher für länger», was die weitere Zinsentwicklung angeht.

Im Zentrum des Geschehens stehen weiterhin die Notenbanken, respektive deren Zinsentscheide. Im Juli sind diese gemäss den Erwartungen der Anlegerinnen und Anleger ausgefallen. Nach einer Zinspause im Juni hat das US-Fed den Leitwert mit 5.5 % auf den höchsten Stand seit 22 Jahren angehoben. Zukünftige Anpassungen werden nun von der weiteren Inflations- und Konjunkturentwicklung abhängig gemacht. Die verzögerte Wirkung höherer Zinsen verlangt nach einer solchen Vorgehensweise. Zudem unterstützen wachstumsbremsende Aspekte wie verschärfte Kreditbedingungen, eine Abkühlung am Arbeitsmarkt in Kombination mit abnehmenden Lohnforderungen die Bemühungen der Notenbank. Glaubt man den Terminsätzen, ist der Zinsgipfel allerdings nahe.

Ähnlich wie vom US-Fed tönt es auch von der Europäischen Zentralbank EZB, welche vor kurzem ebenfalls einen weiteren Zinsschritt nach oben vorgenommen hat. Sie befindet sich allerdings immer noch mitten im Erhöhungszyklus und hat bisher nicht pausiert. Einerseits ist das Inflationsniveau in der Eurozone höher als in den USA, andererseits ist die EZB später mit den Gegenmassnahmen gestartet. Allerdings zeigt das Wirtschaftswachstum insbesondere von Deutschland als Folge der höheren Zinsen stärkere Risse als in Übersee. Voraussichtlich wird sich die Konjunktur in den USA wie auch in Europa in den kommenden Monaten deutlich abkühlen, was den Notenbanken in die Karten spielt.

Performance Juli 2023 in % (dunkel eingefärbt YTD), Basis CHF

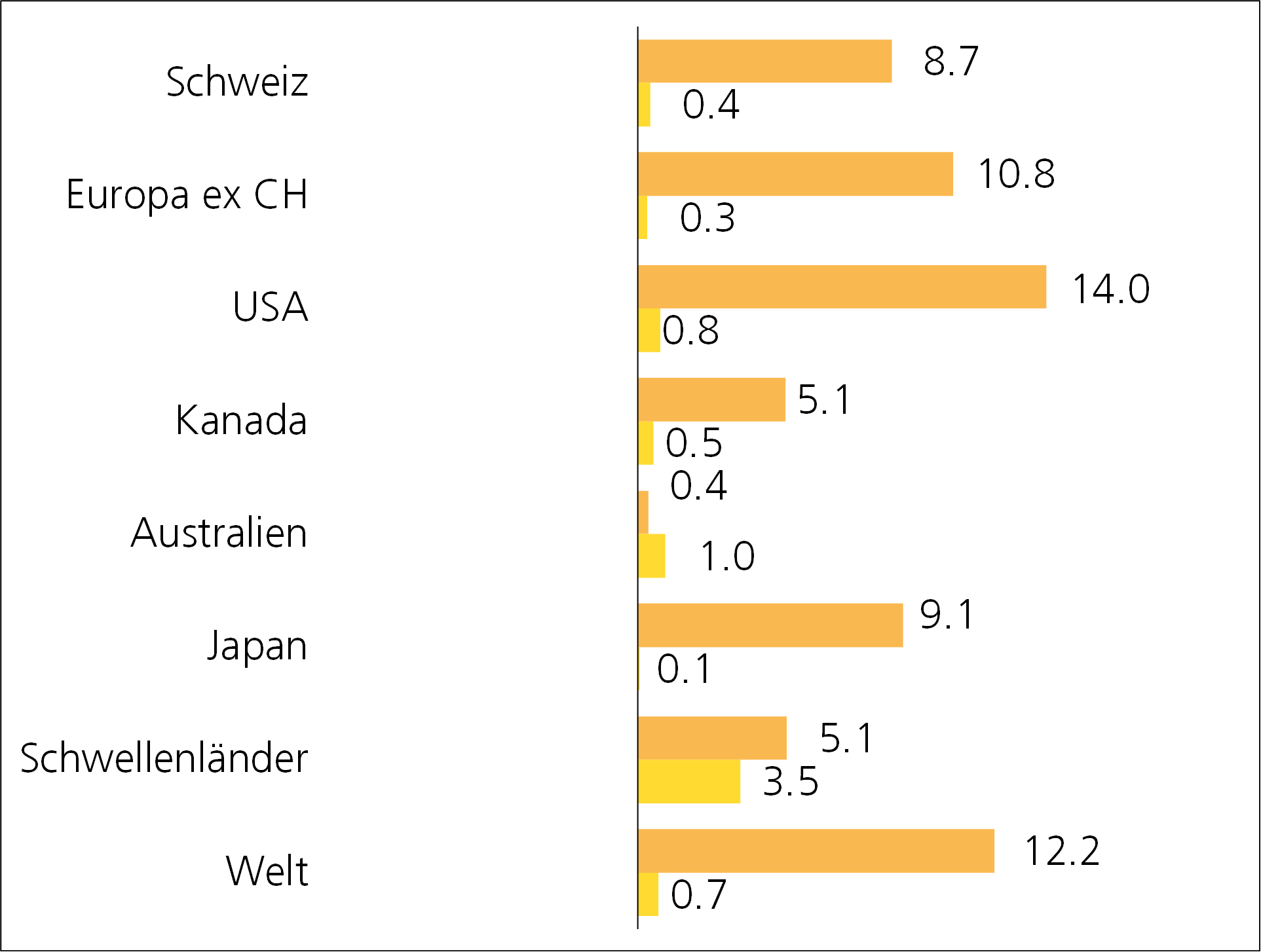

Aktienmärkte

Das Umfeld für Aktien hat sich in den letzten Wochen aufgrund rückläufiger Inflationsraten und zunehmend zurückhaltend agierender Notenbanken vordergründig aufgehellt. Allerdings sprechen die sich eintrübenden Konjunkturindikatoren eine andere Sprache. Die von den Analysten prognostizierte Gewinnentwicklung könnte sich als zu optimistisch herausstellen. Die angelaufene Berichtssaison zu den Unternehmensergebnissen im zweiten Quartal stellt deshalb eine Art Realitätstest für die Aktienbewertungen dar. Der Blick der Anlegerinnen und Anleger wird weg von der Makro- verstärkt hin zur Mikroebene gelenkt. Gerade die stark gehypten Technologieunternehmen sind gefordert. Obwohl noch längst nicht alle Firmen die Angaben zu Umsatz und Gewinn offengelegt haben, sind die zugegebenermassen bescheidenen Vorgaben bisher grossenteils übertroffen worden. Allerdings werden Unternehmen, welche die Erwartungen nicht erfüllen, deutlich abgestraft. Zurückhaltender werden die Firmenchefs, wenn es um den Ausblick geht. Vor allem im verarbeitenden Gewerbe nimmt der Auftragseingang stetig ab und die Unternehmen verzichten zunehmend auf eine Einschätzung oder verbreitern den Prognosekorridor. Im Zusammenhang mit den unsicheren Aussichten stellen wir uns die Frage, was die nächsten positiven Treiber für den Aktienmarkt sein sollen. Weder von der Gewinn- noch von der Bewertungsseite erwarten wir in den nächsten Monaten grosse Unterstützung. Wir bleiben deshalb gegenüber Aktien vorsichtig eingestellt.

Performance Juli 2023 in % (dunkel eingefärbt YTD), Basis CHF

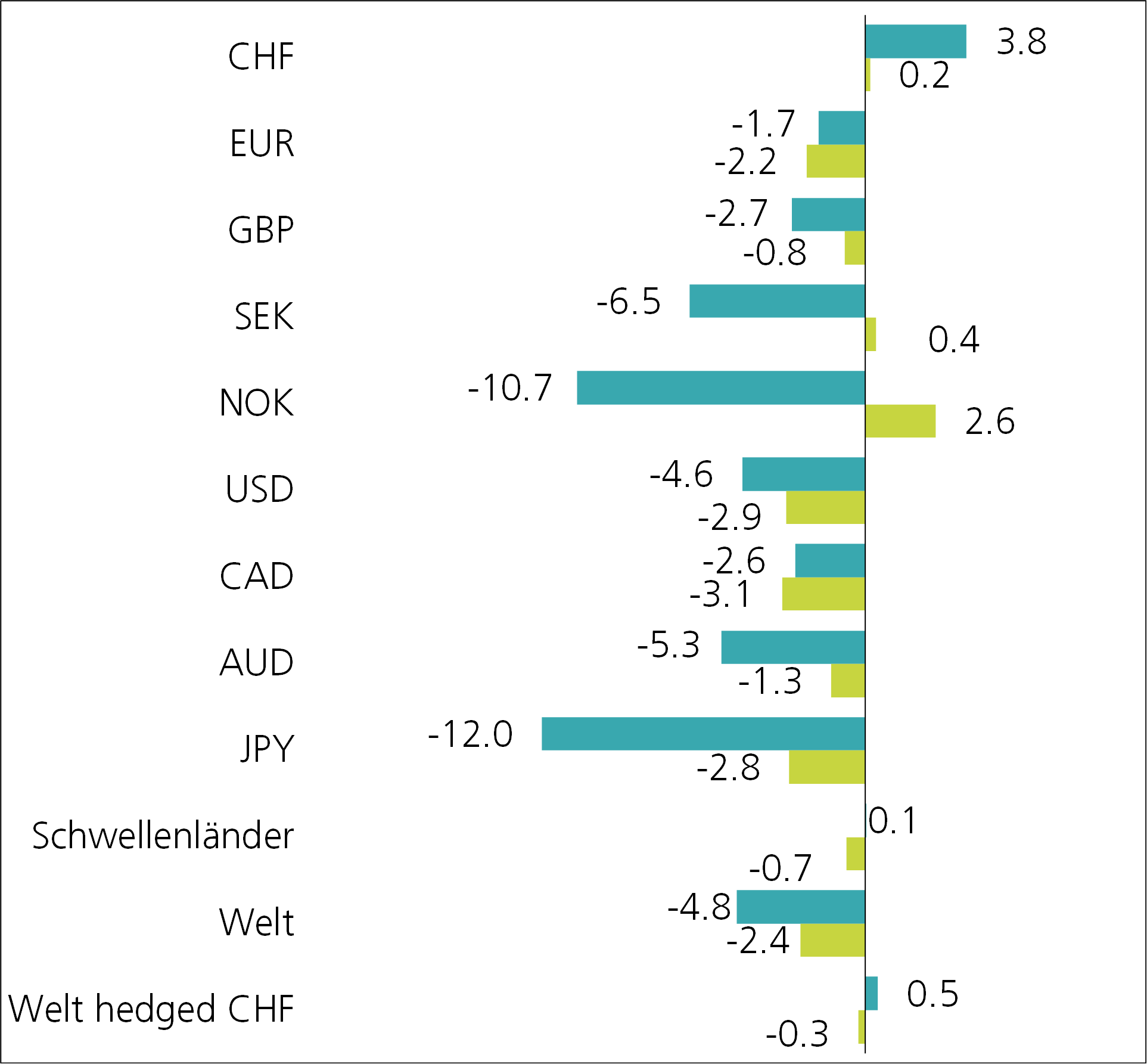

Devisenmärkte

Aufgrund des sich abzeichnenden Endes der Zinserhöhungen neigt der US-Dollar schon seit November des letzten Jahres zur Schwäche. Der schwindende Renditevorteil reduziert die Attraktivität und damit die Nachfrage. Die jüngst tief ausgefallenen Inflationswerte haben diese Entwicklung noch einmal beschleunigt. Gegenüber dem Franken weist der Greenback das tiefste Niveau seit der Aufhebung der Euro-Untergrenze 2015 auf. Zusätzlich belastend wirken die strukturellen Probleme wie das anhaltende US-Zwillingsdefizit (Handels- und Leistungsbilanz), welche nun wieder in den Vordergrund treten. Die kürzlich erfolgte Rückstufung der Top-Bonität (neu AA+, vorher AAA) durch die Ratingagentur Fitch zeugt davon. Und gemessen an der Kaufkraftparität ist der US-Dollar bereits seit längerer Zeit deutlich überbewertet. Was die amerikanische Valuta mittelfristig trotz dem aktuellen Gegenwind stützen kann, ist ihre Rolle als sicherer Hafen. Kein anderer Währungsraum ist ähnlich liquide, unabhängig und gross.

Der japanische Yen könnte zukünftig von der jüngst erfolgten Anpassung der Zinskurvenkontrolle durch die Bank of Japan profitieren. Im Gegensatz zu allen anderen Notenbanken wird in Japan auch das lange Ende der Zinskurve durch die Notenbank gesteuert. Auch wenn die Geldpolitik in Japan äusserst expansiv bleibt, zeigt der jüngste Schritt den Willen auf die erhöhten Inflationswerte zu reagieren. Es darf nicht vergessen werden, dass der Preisdruck inzwischen höher liegt als beispielsweise in den USA.

Performance Juli 2023 in % (dunkel eingefärbt YTD), Basis CHF

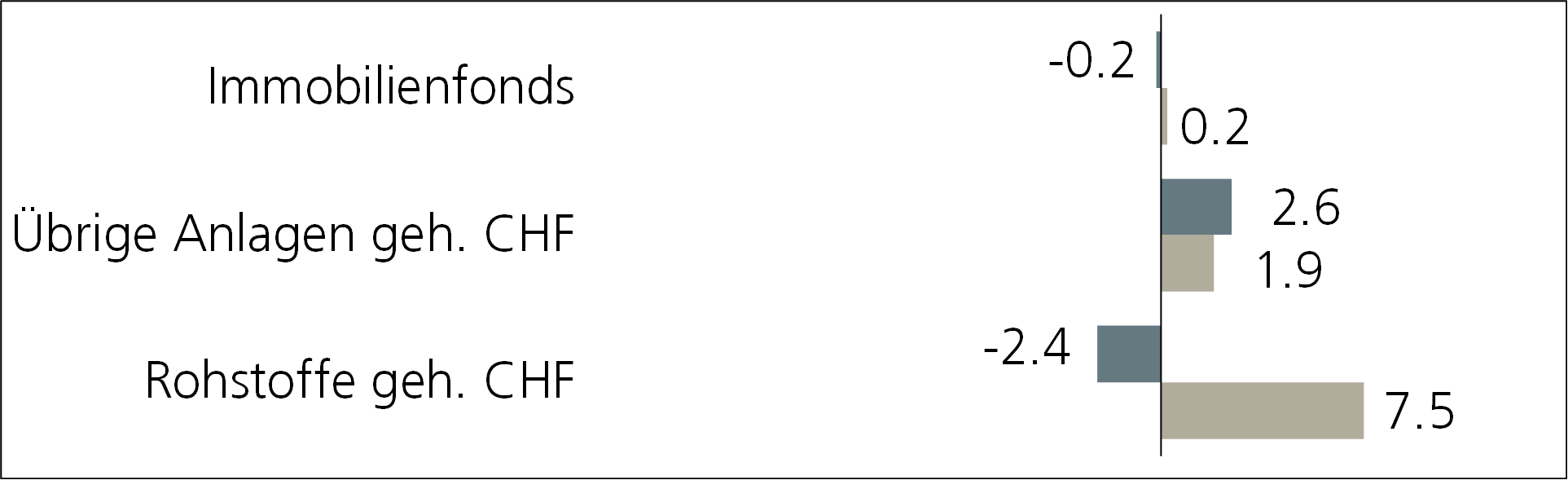

Übrige Anlagekategorien

Der Ölpreis profitierte in den letzten Wochen von einem schwächeren US-Dollar sowie der fortgesetzten Angebotsverknappung durch die OPEC+-Staaten, insbesondere Saudi-Arabien. Dadurch wird momentan eine konjunkturbedingte Nachfrageschwäche mehr als kompensiert. Zudem steigen in China die Chancen auf staatliche Unterstützung der Wirtschaft, was die Nachfrageseite beleben könnte. Wir bleiben bei unserer Meinung, dass die Preisentwicklung des wichtigsten Rohstoffs weiterhin in einem breiten Band beeinflusst von wechselnden Angebots- und Nachfragetreibern seitwärts verläuft.

Performance Juli 2023 in % (dunkel eingefärbt YTD), Basis CHF

Schlussfolgerung

Wir sind gegenüber den Aktienmärkten weiterhin skeptisch eingestellt. Weder das Konjunkturumfeld noch die geldpolitischen Aussichten sprechen für eine Fortsetzung des momentanen Aufwärtstrends. Zudem machen sich die Folgen höherer Inflationsraten und steigender Zinsen immer mehr im Portemonnaie der Konsumentinnen und Konsumenten bemerkbar und schränken die Ausgabefreude ein. Seit dem Ende der Corona-Pandemie war ihre Kauflust der Rückhalt der wirtschaftlichen Erholung. Die Unternehmen werden diese Entwicklung in Form sinkender Margen und Gewinne spüren. Umgekehrt sprechen die rückläufigen Inflationsraten, die auslaufende geldpolitische Straffung und die trüberen Konjunkturaussichten mittelfristig für tiefere Zinssätze und erhöhen die Attraktivität von Anleihen. Zudem profitieren Obligationen von einer erhöhten Nachfrage nach sicheren Anlagen, wenn sich das Marktumfeld eintrüben sollte.

Beschlüsse

Es wurden folgende Änderungen der taktischen Ausrichtung vorgenommen.

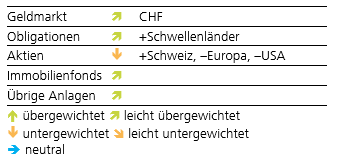

- Übergewichtung Aktien Schweiz

- Reduktion Untergewicht Aktien USA zulasten Aktien Europa

Taktische Ausrichtung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.