Aktuelle Marktübersicht

Marktumfeld

Die Finanzmärkte werden momentan hauptsächlich von der Frage getrieben, wie stark die höheren Zinsen die Wirtschaft tatsächlich abkühlen und was die Auswirkungen auf die Unternehmensgewinne sein werden. Die jüngsten geldpolitischen Entscheidungen und Aussagen sind stark restriktiv geprägt gewesen. Die Fortschritte in der Inflationsbekämpfung sind gemäss den Notenbanken trotz rückläufigen Raten immer noch zu gering. Die Preisstabilität wird deshalb von den Entscheidungsträgern weiterhin höher gewichtet als das Rezessionsrisiko. Nach wie vor fallen die wirtschaftlichen Wachstumsdaten vor allem in den USA noch zu positiv aus, als dass die restriktiveren Kreditbedingungen bereits in der Breite wirken würden. In China und Europa hingegen nimmt die Konjunkturdynamik mittlerweile spürbar ab. Risikoanlagen wie Aktien entwickeln sich allen Unsicherheiten zum Trotz weiterhin gut. Die Anlegerinnen und Anleger glauben an die beste aller Welten, mit rückläufigen Inflationsraten, einem abnehmenden geldpolitischen Druck und einer sanften Landung der Wirtschaft. Die Anleihenmärkte sind schon seit geraumer Zeit deutlich pessimistischer eingestellt und nehmen durch die Inversion der Zinskurve eine deutliche Wachstumsabkühlung vorweg.

Ein Fragezeichen bleibt rund um die chinesische Wirtschaft bestehen. Nach dem überstürzten Ausstieg aus ihrer Zero-Covid-Politik am Ende des letzten Jahres führte ein riesiger Nachholbedarf zu einem Wachstumsboom. Mittlerweile ist eine gewisse Ernüchterung eingekehrt, und Ökonominnen und Ökonomen sprechen bereits von einem Strohfeuer. Einerseits spürt China die sinkende Nachfrage westlicher Länder, andererseits rücken strukturelle Probleme wie der kränkelnde Immobilienmarkt wieder in den Vordergrund. Die Wachstumsdynamik hat an Stärke verloren, und die Regierung sieht sich bereits wieder genötigt, stimulierend einzugreifen. Keine erfreulichen Aussichten für China und damit die bereits wankende Weltwirtschaft.

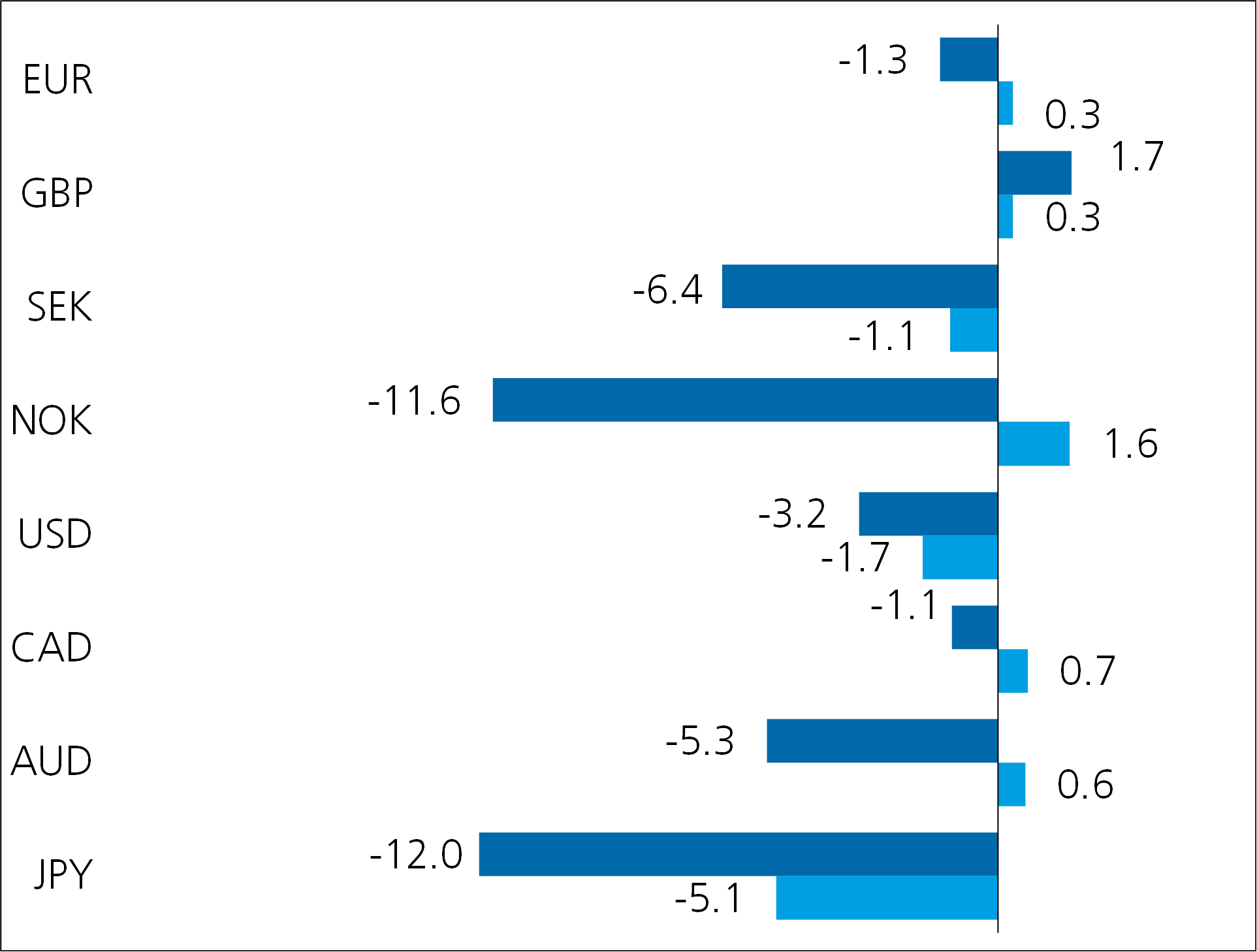

Obligationenmärkte

Die Volatilität an den Zins- und Anleihenmärkten bleibt ungewohnt hoch. Beinahe täglich wägen die Marktteilnehmerinnen und -teilnehmer ab zwischen zusätzlicher geldpolitischer Intervention einerseits und rückläufiger Inflation und eintrübenden Konjunkturaussichten andererseits. Für den zweiten Fall hoffen Optimistinnen und Optimisten auf einen wirtschaftsfreundlicheren Kurs der Notenbanken. Aufgrund weiterhin robuster US-Konjunkturdaten des Arbeits- und Immobilienmarkts ist allerdings eher das Gegenteil der Fall, und die Wahrscheinlichkeit für einen weiteren Zinsschritt nach oben steigt. Die jüngste Neueinschätzung der geldpolitischen Lage hat sich in erster Linie am kurzen Ende der Zinskurve in Form höherer Renditen ausgewirkt. Das mittlere und lange Laufzeitenspektrum wird stärker vom Inflationsrückgang und den wirtschaftlichen Wachstumsrisiken beeinflusst. Die Inversion der Zinskurve hat deshalb vielerorts noch einmal zugenommen. In den USA befindet sich die negative Differenz zwischen zwei- und zehnjährigen Staatsanleihen mittlerweile auf dem höchsten Stand seit den Achtzigerjahren.

In den vergangenen Wochen gaben die massgebenden Notenbanken ein Update zu ihrer zukünftigen geldpolitischen Ausrichtung. Mehrheitlich entsprachen die Anpassungen den Erwartungen der Marktteilnehmerinnen und -teilnehmern. So legte die US-Notenbank eine Pause ein, während die Zinshüter in Europa ihren Leitzins erhöhten. Als einzige der grossen Notenbanken verteidigte die japanische Notenbank ihren expansiven Kurs und verharrt weiterhin in einem Negativzinsumfeld. Allen gemein war allerdings die Tatsache, dass kein Institut von baldigen Zinssenkungen sprach. Daraus lässt sich folgern, dass der Kampf gegen die Inflation trotz allen Fortschritten noch lange nicht als gewonnen betrachtet werden kann, und das erhöhte Zinsniveau vorderhand beibehalten wird. Umgekehrt ausgedrückt wurde damit erneut allen Marktteilnehmerinnen und -teilnehmern der Wind aus den Segeln genommen, die auf baldige Zinssenkungen spekuliert hatten.

Performance Juni 2023 in % (dunkel eingefärbt YTD), Basis CHF

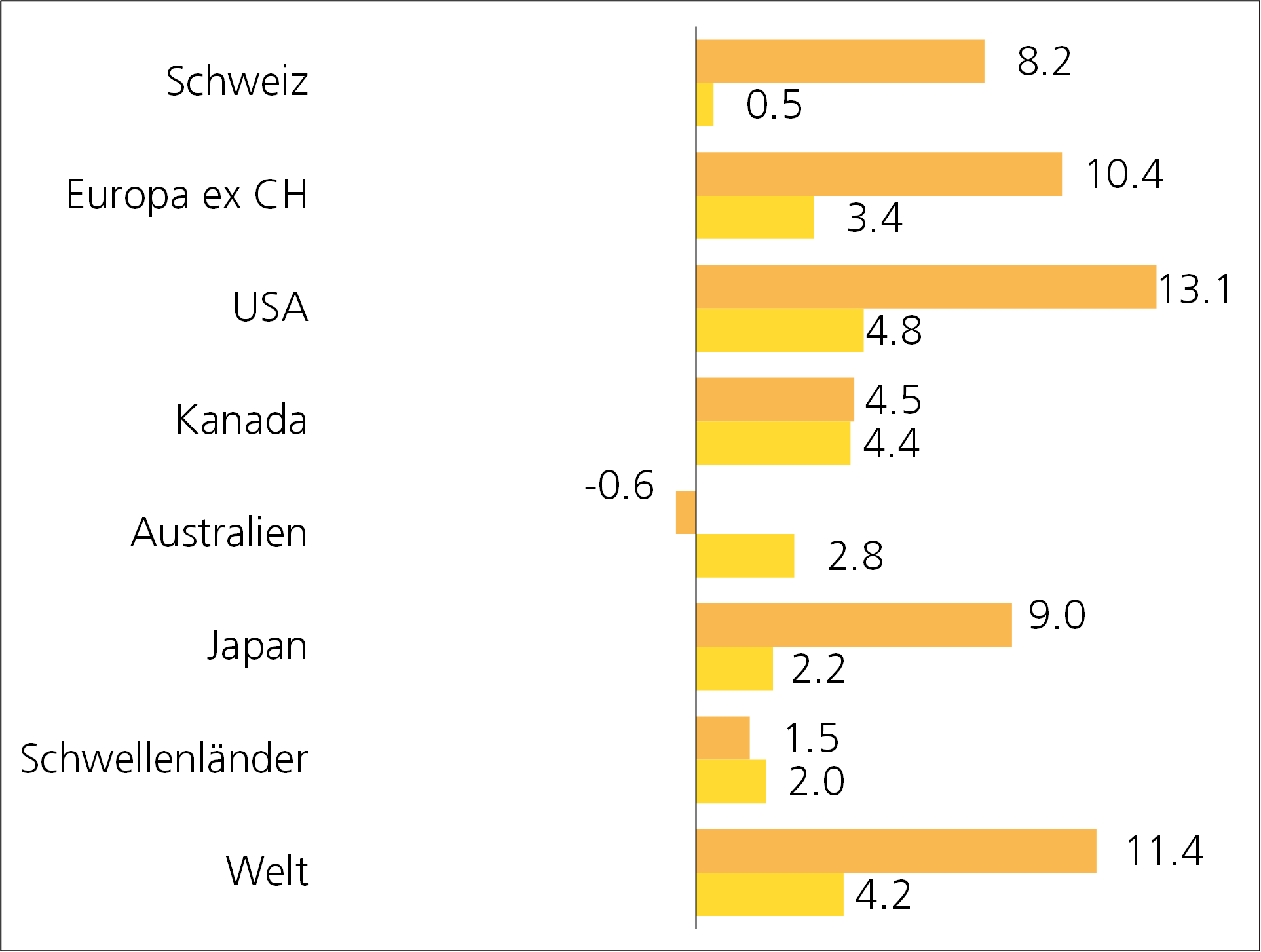

Aktienmärkte

Die Aktienmärkte sahen sich in den letzten Wochen zwischenzeitlich einer erhöhten Anlegerskepsis ausgesetzt. Vor allem die warnenden Aussagen der Notenbanken sorgten für eine steigende Risikoaversion. Die Fantasie baldiger Zinssenkungen und damit eines wirtschaftsfreundlicheren Kurses der Zinshüter hat sich vorderhand verflüchtigt. Zudem verdunkeln sich die Wolken am Konjunkturhimmel. Insgesamt mehren sich die Zeichen, dass die Analystinnen und Analysten die Unternehmensgewinne zu optimistisch einschätzen und der Anpassungsbedarf tiefere Aktienkurse auslösen könnte. Die kommende Berichtsaison dürfte ein besseres Bild über die Umsatz- und Gewinnentwicklung der Firmen im zweiten Quartal zeigen. Bisher haben gerade Unternehmen mit hoher Preissetzungsmacht das inflationäre Umfeld für eine Margenausdehnung genützt. Dieser Effekt scheint nun auszulaufen. Bei der Beurteilung der Kursgewinne in den letzten Wochen darf zudem nicht vergessen werden, dass diese gerade in den USA hauptsächlich von den grossen Technologieunternehmen ausgegangen sind. Der breite Markt hat sich deutlich weniger positiv entwickelt. Unsere Skepsis bezüglich der Nachhaltigkeit des Aufwärtstrends an den Aktienmärkten bleibt aufgrund der hohen Bewertung, der drohenden Gewinnrezession und den trüberen Konjunkturaussichten weiterhin bestehen.

Performance Juni 2023 in % (dunkel eingefärbt YTD), Basis CHF

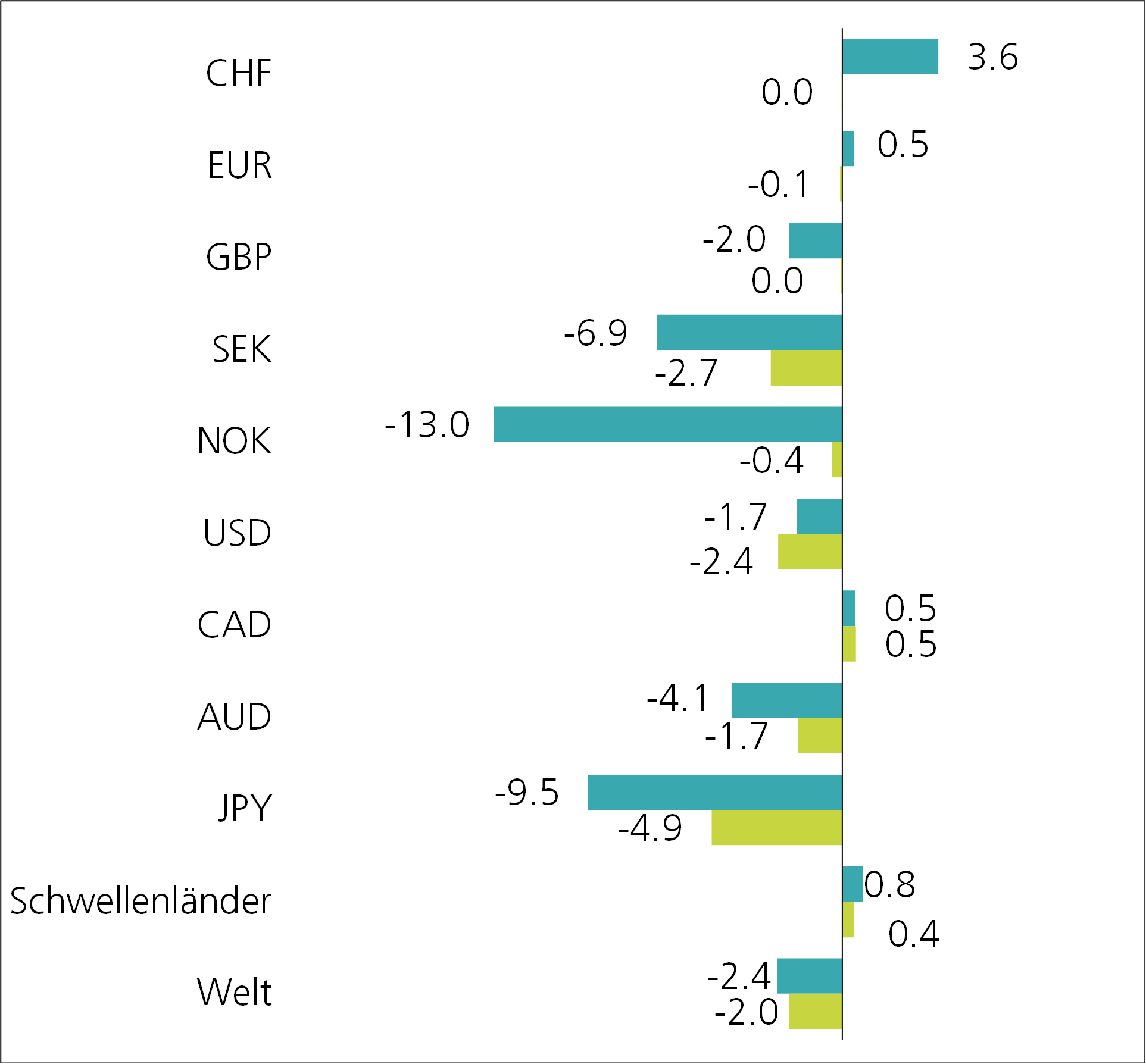

Devisenmärkte

Wenn der Schweizer Franken an der Devisenfront für Stärke steht, verkörpert der japanische Yen sinnbildlich das Gegenteil. Die japanische Währung neigt seit Jahren zur Schwäche, ist massiv unterbewertet und stand auch in der jüngeren Vergangenheit unter Abwertungsdruck. Das hat vor allem mit den rekordtiefen Zinsen in Japan zu tun. Trotz erhöhten Inflationswerten macht die japanische Notenbank bisher keine Anstalten, sich von ihrem Negativzinsenregime zu verabschieden. Damit bleibt die Bank of Japan die einzige der führenden Zentralbanken, die ihren expansiven Kurs fortsetzt. Für Spekulantinnen und Spekulanten ist der Yen die interessanteste Währung, um sogenannte Carry-Trades zu finanzieren. Bei solchen Geschäften wird Geld in einer Währung mit tiefer Verzinsung aufgenommen und in eine Valuta mit höher Rendite investiert. Die Gefahr solcher Wetten lauert bei einer Umkehr des Trends. Im vorliegenden Fall wird das dann der Fall sein, wenn die japanischen Zinshüter ihren expansiven Kurs aufgeben. Deshalb weisen solche Geschäfte einen hohen spekulativen Charakter auf.

Performance Juni 2023 in % (dunkel eingefärbt YTD), Basis CHF

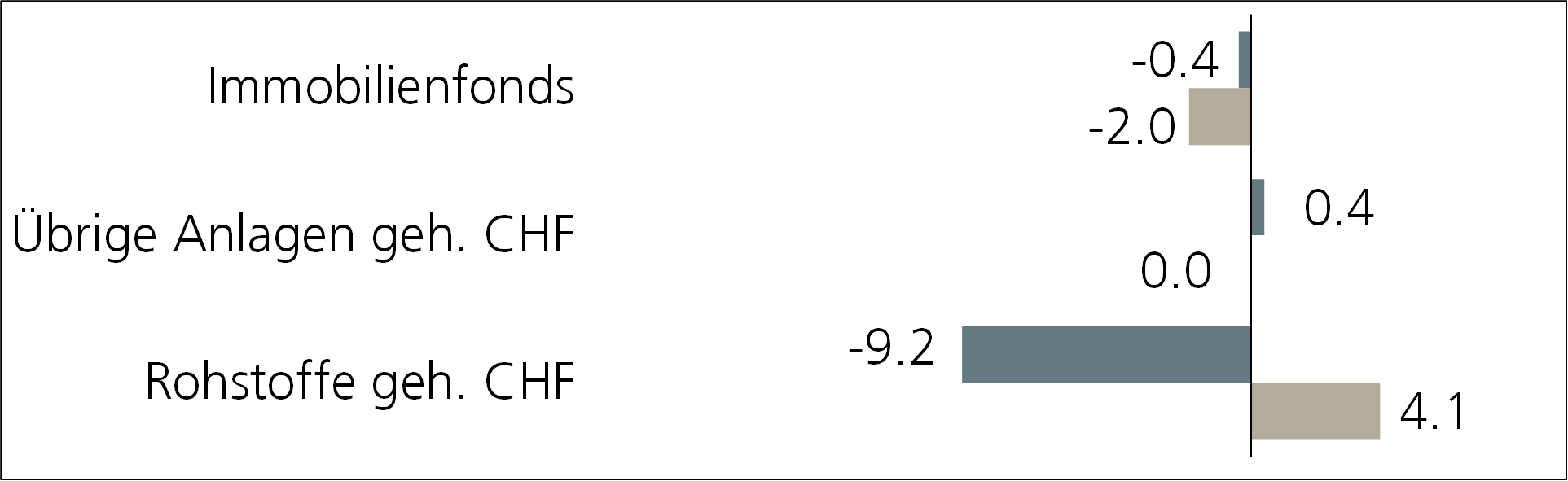

Übrige Anlagekategorien

Die Preise für Schweizer Immobilienfonds neigten in der jüngeren Vergangenheit zur Schwäche. Sie spüren die höheren Zinsen und die damit verbundenen negativen Auswirkungen auf die Bewertung. Aus einer reinen Ertragssicht präsentieren sich die einzelnen Gefässe allerdings äusserst attraktiv, schliesslich können aufgrund der jüngsten Anpassung des hypothekarischen Referenzsatzes die Vermieterinnen und Vermieter nun höhere Mieten aussprechen. Und ein weiterer Zinsschritt durch die SNB ist durchaus realistisch, was mindestens noch eine Anhebung des Referenzsatzes im Herbst bedeuten würde. Aufgrund des anhaltenden Angebotsmangels erachten wir auch das Preisrisiko am Immobilienmarkt als gering. Wir behalten deshalb die positive Sichtweise für indirekte Schweizer Immobilienanlagen bei.

Bereits seit Anfang Mai schwächelt der Goldpreis. Weil die US-Notenbank den Zinszyklus weiter vorangetrieben hat und gleichzeitig die Inflationserwartung gesunken ist, haben sich die Realzinsen in den letzten zwei Monaten deutlich erhöht. Höhere Werte lasten auf dem ertragslosen Gold. Zusätzlich hat sich der US-Dollar allen Prognosen zum Trotz in der jüngeren Vergangenheit stabil verhalten, was ebenfalls den Preis für das gelbe Metall belastet. Ein dritter Preiskiller ist die aktuelle Ruhe an den Finanzmärkten. Da Gold als sicherer Hafen gilt, ist die Nachfrage zurzeit tief. Trotz des jüngsten Gegenwindes setzen wir weiterhin auf die stabilisierende Wirkung des Edelmetalls in einem gemischten Portfolio. Zudem sollten zukünftig die Belastungsfaktoren eher wieder ab- als zunehmen.

Performance Juni 2023 in % (dunkel eingefärbt YTD), Basis CHF

Schlussfolgerung

Obwohl die Inflationsentwicklung weltweit in die richtige Richtung zeigt, ist die von den Notenbanken angestrebte Zielrate noch lange nicht erreicht. Deshalb werden sie ihren restriktiven Kurs voraussichtlich weiter vorantreiben, und zwar so lange, bis sich die Konjunkturindikatoren nachhaltig abschwächen. Der Fokus der Zinshüter liegt vor allem auf der Abkühlung des überhitzten Arbeitsmarktes und dem robusten Privatkonsum. Das werden vor allem die Aktienmärkte negativ zu spüren bekommen, weil die wirtschaftlichen Wachstumsrisiken immer noch nicht genügend im heutigen Bewertungsniveau abgebildet sind. Wir behalten deshalb unsere defensive Positionierung bei. Die Anleihen hingegen nehmen dieses Szenario bereits heute grossenteils vorweg und bieten in Zeiten erhöhter wirtschaftlicher und politischer Risiken eine valable Anlagealternative. Das Renditeniveau ist wieder attraktiv und, eine gute Schuldnerqualität vorausgesetzt, sollten die festverzinslichen Anlagen auch eine wirtschaftliche Abschwungphase gut überstehen.

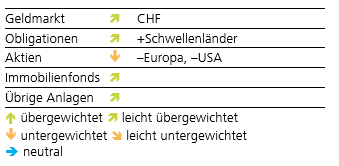

Beschlüsse

Es wurde keine Änderung der taktischen Ausrichtung vorgenommen.

Taktische Ausrichtung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.