Aktuelle Marktübersicht

Marktumfeld

Der euphorische Jahresstart an den Finanzmärkten steht im Kontrast zu den Kursverlusten des letzten Jahres. Neben den Aktien, welche in den ersten Wochen des laufenden Jahres deutliche Kurssteigerungen verzeichneten, profitierten auch die Obligationen von der guten Anlegerstimmung. Beflügelt wurden die Börsen von einer weltweit rückläufigen Inflationsentwicklung und der damit verbundenen Hoffnung auf ein baldiges Ende der geldpolitischen Straffung. Im Fall der USA gehen die Marktteilnehmer gar von ersten Zinssenkungen in der zweiten Jahreshälfte aus. Auch der wirtschaftliche Ausblick hat sich insgesamt verbessert und die gute Marktstimmung zusätzlich angeheizt. Vor allem die tieferen Energiepreise und die Öffnung Chinas haben für einen optimistischeren Konjunkturausblick gesorgt.

Insbesondere Europa profitiert von einer raschen Normalisierung der chinesischen Wirtschaftsaktivitäten. Einerseits ist China ein wichtiger Absatzmarkt für europäische Produkte, andererseits ein wesentliches Glied der globalen Lieferketten. Aber nicht nur wegen China hat sich die Situation für den alten Kontinent entspannt. Tiefere Energiepreise und das abnehmende Risiko einer Mangellage sorgen für mehr Optimismus. Der Gaspreis beispielsweise ist sogar unter das Niveau von vor dem Angriffskrieg Russlands gegen die Ukraine gefallen. Die Ausfälle russischer Gas- und Öllieferungen konnten dank alternativer Quellen, eines tieferen Verbrauchs und des milden Winterverlaufs überraschend gut kompensiert werden. Einen umgekehrten Verlauf zu Europa verzeichnet momentan die US-Wirtschaft. Gemäss jüngsten Daten ist Amerika im vierten Quartal zwar ansprechend gewachsen. Die unterliegende Dynamik hat jedoch spürbar nachgelassen. In erster Linie schränken sich die privaten Konsumentinnen und Konsumenten bei ihren Ausgaben vermehrt ein. Die merkliche Verteuerung vieler Artikel und Dienstleistungen des täglichen Lebens sowie die eingetrübten Konjunkturaussichten wirken konsumhemmend. Robust bleibt der Arbeitsmarkt, was nicht wirklich zur wirtschaftlichen Abkühlung passt und das Risiko einer starken Rezession drastisch senkt.

Die Inflationsentwicklung bleibt das dominierende Thema an den Finanzmärkten. Vorteilhafte Daten aus vielen Ecken der Welt bestärken die Anlegerinnen und Anleger in ihrer Haltung, dass die Teuerung rasch auf ein verträgliches Niveau zurückkehren wird. Helfen soll dabei hauptsächlich der Basiseffekt. Konkret ausgedrückt sorgt allein der Umstand, dass die Preise für Energieträger in diesem Jahr langsamer oder gar nicht mehr steigen, für einen Inflationsdämpfer. Hilfreich sind zudem die besser funktionierenden Lieferketten. Allerdings wirken sich all diese Entspannungsfaktoren vorwiegend auf die Gesamtinflation aus. Betrachtet man die Kernrate, ohne die volatilen Preise für Nahrungsmittel und Energie, verharren die entsprechenden Werte hartnäckig auf hohem Niveau. Damit steigt die Befürchtung, dass sich der Kaufkraftverlust verstärkt im täglichen Leben verankert, was wiederum die Grundlage für eine gefährliche Lohn-/Preisspirale bildet.

Obligationenmärkte

Der Markt für festverzinsliche Anlagen hat zum Jahresstart von sinkenden Zinsen profitiert. Die Obligationenpreise sind deutlich gestiegen. Das hat in erster Linie mit den rückläufigen Inflationsraten und der optimistischeren Einschätzung der kommenden Gestaltung der Geldpolitik zu tun. Unseres Erachtens interpretieren die Märkte die jüngsten Aussagen der Notenbanken aber sehr einseitig. Denn obwohl die Notwendigkeit höherer Zinsen für die nachhaltige Inflationsbekämpfung betont wurde, gehen selbst die Zinsmärkte von einem baldigen Ende des Erhöhungszyklus oder gar ersten Zinssenkungen aus. Zudem wird die belastende Wirkung des Abbaus der aufgeblähten Notenbankbilanzen momentan grosszügig ignoriert. Wir befürchten, dass sich diese selektive Wahrnehmung als Trugschluss herausstellen könnte.

Nach wie vor verläuft die Zinskurve in den USA invers. Kurzfristige Sätze liegen damit höher als diejenigen für mittlere und lange Laufzeiten. In der Vergangenheit war diese Konstellation ein zuverlässiger Vorbote für eine wirtschaftliche Abkühlung. Und tatsächlich präsentieren sich die Konjunkturindikatoren zunehmend schwächer. Aber gleichzeitig drücken die tieferen Sätze auch eine erfolgreiche Inflationsbekämpfung der Notenbanken aus. Schliesslich spiegelt sich darin die Erwartungshaltung der Marktteilnehmer wider, denn nur die Geldmarktsätze werden direkt durch die Notenbanken gesteuert.

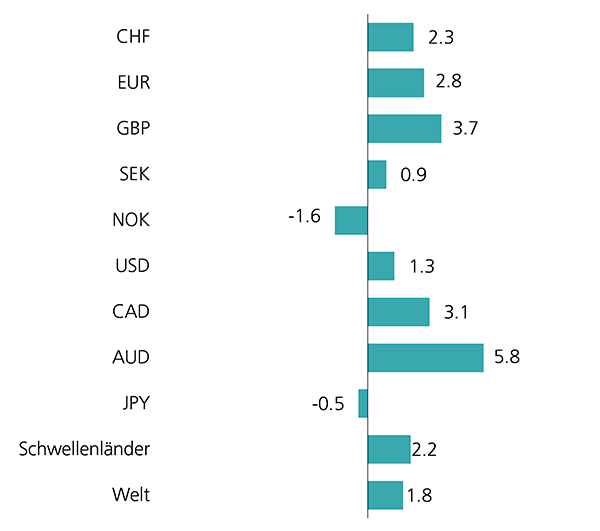

Performance Januar 2023 in %, Basis CHF

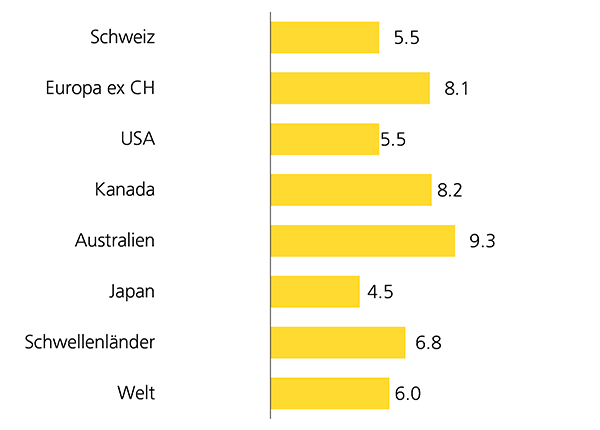

Aktienmärkte

Die Aktienmärkte sind fulminant in das neue Jahr gestartet. Will man den Statistiken Glauben schenken, ist das ein gutes Omen. In den letzten 50 Jahren fiel in 70% der Fälle bei einem positiven Januar auch das Jahresergebnis erfreulich aus. Typischerweise führen die aktuelle Erholung Regionen und Segmente an, welche letztes Jahr stark abgestraft wurden. Neben Aktien von Technologieunternehmen und Schwellenländern trifft das auch auf die europäischen Titel zu. Viele Anlegerinnen und Anleger waren in diesen Märkten unterpositioniert und mussten im Zuge steigender Preise Zukäufe tätigen. Etwas weniger gut läuft es, abgesehen von den IT-Unternehmen, an den amerikanischen Börsen, weil die jüngsten Konjunkturindikatoren ein schwächeres Wachstum signalisieren. Wir bleiben aufgrund der wenig veränderten Ausgangslage, was die Haupttreiber Inflation, Geldpolitik und Wirtschaft anbelangt, gegenüber der aktuellen Erholung skeptisch. Zu einseitig werden momentan nur die positiven Zwischentöne betrachtet und die belastenden Hauptfaktoren ausgeblendet. Die immer noch hohen Bewertungen zeugen davon.

Die laufende Berichtsaison verläuft bisher auf den ersten Blick ansprechend, was die Umsatz- und Gewinnergebnisse für das vierte Quartal des letzten Jahres betrifft. Die im Vorfeld deutlich gesenkten Erwartungen konnten übertroffen werden, allerdings nicht mehr im gleichen Umfang vergangener Jahre. Vor allem das Gewinnwachstum sowie die Margenentwicklung fallen enttäuschend aus. Zurückhaltend äussern sich die Unternehmen zudem zur zukünftigen Entwicklung. Steigende Zinsen und die hohe Inflation dämpfen die Nachfrage der Konsumentinnen und Konsumenten sowie Firmen. Die rückläufigen Stimmungsindikatoren zeugen davon. Gleichzeitig sind die Inputkosten, speziell die Löhne, gestiegen. Zumindest die Normalisierung der Lieferketten sowie die gesunkenen Energiepreise sorgen für eine gewisse Entlastung.

Performance Januar 2023 in %, Basis CHF

Devisenmärkte

Der Schweizer Franken präsentiert sich weiterhin stark. Die Schweizerische Nationalbank scheint den Wechselkurs zu den wichtigsten Handelspartnern, insbesondere der Eurozone, geschickt zu steuern. Generell scheinen sich an den Devisenmärkten die teilweise grossen Kursschwankungen des letzten Jahres zunehmend zu glätten. Das könnte mit dem absehbaren Ende der geldpolitischen Straffung zu tun haben. Im letzten Jahr haben die aufkommenden Renditedifferenzen den Währungsfokus der Anlegerinnen und Anleger stark beeinflusst. Mittlerweile sind die Unterschiede deutlich geringer und für Zinsjäger deshalb weniger interessant.

Auffällig war in der jüngeren Vergangenheit der starke Euro. Zum Schweizer Franken wurde zwischenzeitlich sogar die wichtige Marke der Parität überwunden. Die Treiber sind primär die besseren Konjunkturaussichten dank tieferen Energiepreisen und die Wiederbelebung des Handels mit China. Geholfen hat zudem der Umstand, dass die Europäische Zentralbank ihre Zurückhaltung gegenüber höheren Leitzinsen mittlerweile gänzlich abgelegt hat. Trotz dem momentanen Rückenwind sind wir der Meinung, dass das weitere Aufwärtspotenzial begrenzt ist. Die strukturellen und politischen Probleme mit den Ungleichgewichten innerhalb der Eurozone sowie die anhaltenden Energiediskussionen sprechen unseres Erachtens gegen eine nachhaltige Erholung. Auch gemessen an der Kaufkraft ist nur noch eine leichte Unterbewertung der europäischen Einheitswährung zum Franken feststellbar.

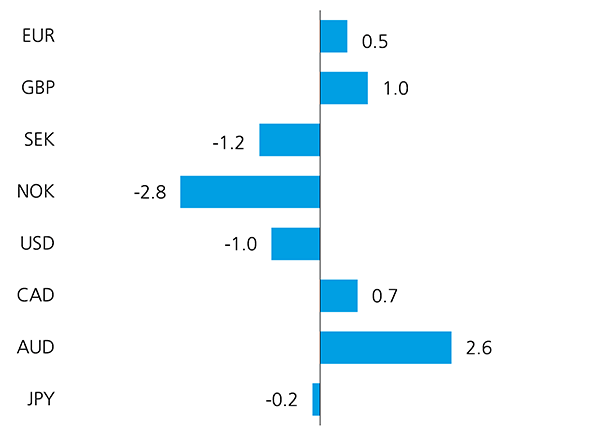

Performance Januar 2023 in %, Basis CHF

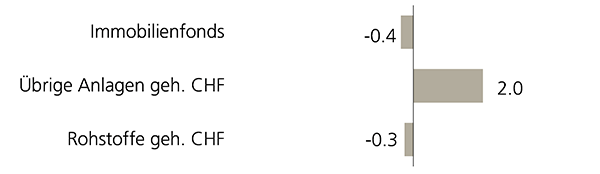

Übrige Anlagekategorien

Befreit von der Last steigender Realzinsen und eines stärkeren US-Dollars hat Gold im Januar seinen seit dem letzten Herbst anhaltenden Höhenflug fortgesetzt. Der Sicherheitsaspekt steht bei vorsichtigen Anlegerinnen und Anlegern wieder im Vordergrund. Zudem scheinen die Notenbanken, vorrangig aus Schwellenländern wie China und der Türkei, ihre Goldreserven aufzustocken und sorgen damit für eine solide Grundnachfrage. Angesichts der kritischen Einschätzung der aktuellen Marktlage könnte der Preisanstieg dank der Nachfrage risikoaverser Anlegerinnen und Anleger noch einen Moment andauern.

Performance Januar 2023 in %, Basis CHF

Schlussfolgerung

Die Rahmenbedingungen präsentieren sich gemäss unserer Einschätzung längst nicht so positiv, wie es die Märkte momentan abbilden. Der Beweis eines nachhaltigen Inflationsrückgangs sowie einer tatsächlichen Pause der geldpolitischen Straffung ist noch nicht erbracht. Zudem kühlt sich die Wirtschaft weiterhin ab und entzieht damit den Unternehmen zumindest vorübergehend die Basis für eine solide Umsatz- und Gewinnentwicklung. Dazu gesellen sich geopolitische Unsicherheiten. Neben dem anhaltenden Ukraine-Konflikt haben die Spannungen zwischen China und den USA jüngst einen neuen Höhepunkt erreicht. Wir wünschen uns eine bessere Visibilität der näheren Zukunft, bevor wir unsere defensive Positionierung teilweise oder vollständig aufgeben. Deshalb bleiben wir weiterhin vorsichtig und behalten unseren Risikofokus bei.

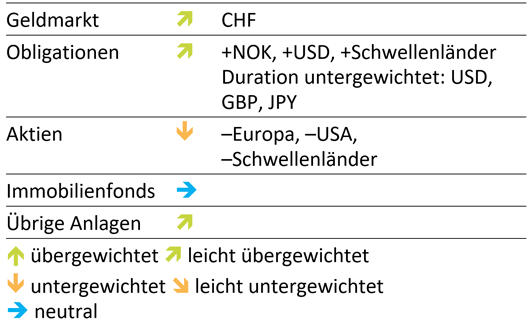

Beschlüsse

Es wurden keine Änderungen der taktischen Ausrichtung vorgenommen.

Taktische Ausrichtung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.