Aktuelle Marktübersicht

Marktumfeld

An den Aktien- und Obligationenmärkten hat sich im September der Abwärtstrend der ersten Jahreshälfte nach dem Zwischenhoch im Sommer fortgesetzt. Die Risikoaversion der Anlegerinnen, Anleger ist zurückgekehrt und hat zu deutlich tieferen Preisen bei allen Anlageklassen gesorgt. Schuld daran sind in erster Linie die unmissverständlichen Äusserungen der massgebenden Notenbanken, insbesondere der viel beachteten US-FED. Die Hoffnung auf einen schnellen Rückgang der Inflation und somit ein baldiges Ende der geldpolitischen Straffung hat sich jüngst im doppelten Sinne zerschlagen. Erstens ist in den USA die Teuerung trotz günstigeren Benzinpreisen nicht im erhofften Ausmass gesunken. Und die Kernrate, ohne die volatilen Energie- und Lebensmittelpreise, hat sich sogar erhöht. Daraus lässt sich ableiten, dass der Preisanstieg mittlerweile breit abgestützt ist und viele Güter und Dienstleistungen des täglichen Bedarfs erfasst hat. Zweitens hat die US-Notenbank mit ihrem jüngsten Zinsentscheid noch einmal klargestellt, dass sie die Zinsen weiter anheben und das nachfolgend erreichte Niveau für längere Zeit bestehen bleiben wird. Zumindest so lange, bis der Beweis erbracht ist, dass die Inflation auch tatsächlich zurückkommt. Eine rasche Rückkehr auf das bisher vorherrschende Tiefzinsniveau ist damit ausgeschlossen.

Momentan wird viel über die bereits begonnene Verlangsamung des globalen Wirtschaftswachstums spekuliert. Der Hintergrund sind die ungünstigeren Rahmenbedingungen aus hohen Inflationsraten, verschärfte Finanzierungsbedingungen durch restriktiv agierende Notenbanken und Verwerfungen an den Energiemärkten. Wie stark der Wachstumseinbruch tatsächlich ausfällt, darüber wird weiter spekuliert. Die Notenbanken zeichnen in ihren jüngsten Konjunkturprognosen ein düsteres Bild, was allerdings zur vorsichtigen Rhetorik restriktiv agierender Zinshüter gehört. Im Fall der Eurozone gehen die Anlegerinnen, Anleger gemäss jüngster Umfrage tatsächlich von einer tiefen Rezession aus. Die europäische Wirtschaft ist stark energieabhängig und leidet besonders unter den gestiegenen Preisen für Gas und Strom. Weniger düster sieht das Bild für die USA aus. Ein robuster Arbeitsmarkt und eine unabhängige Energieversorgung erweisen sich bisher als die grossen Stützen für die Wirtschaft. Und China hinkt ihrem Wachstumsziel zwar klar hinterher. Aber im Gegensatz zu den westlichen Volkswirtschaften ist die Inflation tiefer und ermöglicht es der Notenbank, durch Zinsreduktionen stimulierend einzugreifen. Insgesamt sehen die Konjunkturprognosen tatsächlich wenig erfreulich aus, wenn auch die Ausprägung der Wachstumseintrübung nicht überall gleichermassen gross ausfällt.

Obligationenmärkte

Die Obligationen haben in den letzten Wochen einmal mehr unter den steigenden Zinsen gelitten und deutlich an Wert eingebüsst. Angesichts der anhaltenden Inflationssorgen und der geldpolitischen Straffung eine nachvollziehbare Entwicklung. Insbesondere das kurze Ende der Zinskurve hat sich vielerorts nach oben bewegt. Entsprechend haben sich die Zinskurven verflacht oder sind gar invers geworden, was allgemein als Vorbote einer Rezession betrachtet wird. Dieses Szenario passt zu dem von den Notenbanken skizzierten Bild einer schwächelnden Weltwirtschaft. Allerdings ist der jüngste Zinsanstieg sehr heftig ausgefallen und hat wider Erwarten zu neuen Jahreshöchstständen geführt. Wir bleiben unserer Meinung treu, dass die Luft nach oben für weiter steigende Zinsen dünner wird. Die Wirtschaft kühlt sich ab, die Inflation nähert sich insbesondere in den USA ihrem Höhepunkt oder hat diesen bereits überschritten und die restriktive Haltung der Notenbanken wird in den heutigen Zinssätzen grossenteils abgebildet.

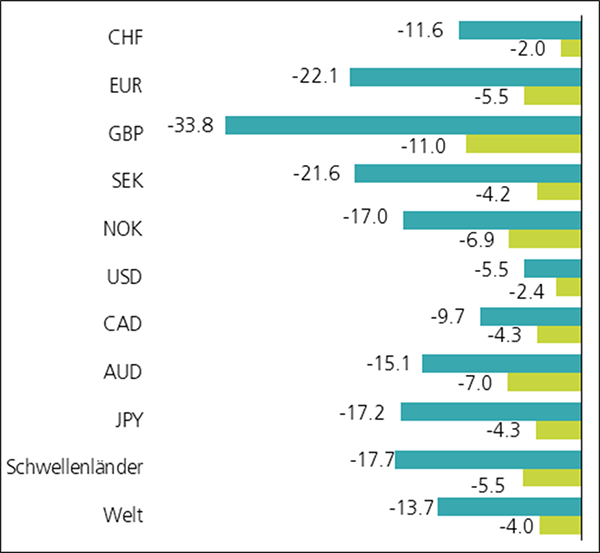

Performance September 2022 (YTD in dunkler Farbe) in %, Basis CHF

Rund um den Globus haben die Notenbanken die Leitzinsen kräftig erhöht, um so die enteilte Inflation einzufangen. Die Europäische Zentralbank EZB, die US-Notenbank FED und die Schweizerische Nationalbank SNB sind nur einige prominente Beispiele, welche in den letzten Wochen die Zinswende kompromisslos vorangetrieben haben. Im Fall unserer SNB handelte es sich sogar um einen historischen Zinsschritt, da er nach fast acht Jahren das Negativzinsenregime in der Schweiz beendet hat. Ein tieferes Wirtschaftswachstum oder gar eine Rezession sowie steigende Arbeitslosenraten werden von den Zentralbanken mittlerweile bewusst in Kauf genommen. Aus ihrer Optik ist es langfristig betrachtet das kleinere Übel, als wenn sich die höheren Preise bei Unternehmen und Konsumenten in den Köpfen verankern. Dann fängt sich nämlich die gefürchtete Lohn-/Preisspirale immer schneller an zu drehen, weil die Arbeitnehmerinnen und Arbeitnehmer eine höhere Kompensation zur Kaufkrafterhaltung fordern. Gleichzeitig geben die Gesellschaften den Kostenanstieg in Form von steigenden Waren- und Dienstleistungs-preisen an die Endabnehmerinnen, Endabnehmer weiter. Eine solche Entwicklung wäre schwieriger zu stoppen und würde der Wirtschaft nachhaltig schaden.

Aktienmärkte

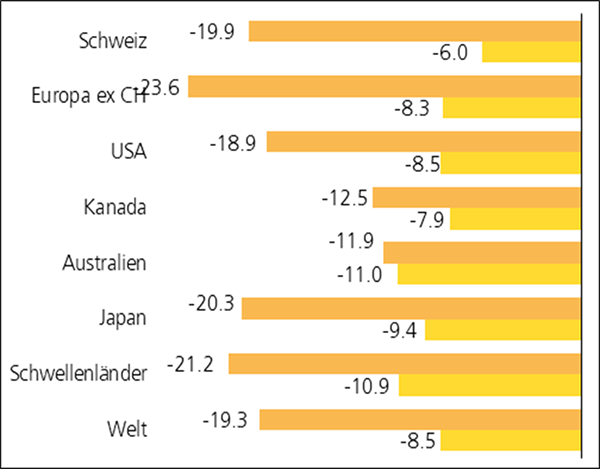

Der stetig wechselnde Nachrichtenfluss zu Wirtschaft, Geld- und Geopolitik lässt die Anlegerinnen, Anleger zwischen Bangen und Hoffen hin- und herschwanken, stetig auf der Suche nach dem fairen Preisniveau für die Aktienmärkte. Der starke Anstieg der Volatilität in der jüngeren Vergangenheit zeugt davon. Die warnenden Worte der Notenbanken, die hartnäckige Teuerung, die zunehmend trüber ausfallenden Konjunkturdaten und die steigenden Zinsen haben die Aktienkurse deutlich unter Druck gebracht. Die bereits in der ersten Jahreshälfte dominierende Bewertungskorrektur hat sich im September fortgesetzt. Die meisten Börsen befinden sich per Definition wieder in einem Bärenmarkt. Die Investoren haben versucht über die tieferen Kurse die rückläufigen Unternehmensgewinne zumindest teilweise nachzuvollziehen. Einmal mehr waren es vor allem die Wachstumstitel, welche besonders stark vom jüngsten Ausverkauf betroffen waren. Ihre Gewinne liegen weiter in der Zukunft und gemäss der Barwertmetode sind sie deshalb besonders negativ von steigenden Zinsen betroffen.

Performance September 2022 (YTD in dunkler Farbe) in %, Basis CHF

Angesichts der komplexen Ausgangslage ist davon auszugehen, dass der Kursverlauf an den Börsen noch einige Zeit volatil bleiben wird. Erst wenn für die Marktteilnehmer absehbar ist, dass die Inflation nachhaltig sinkt und sich der Zinserhöhungszyklus der Notenbanken dem Ende zuneigt, werden sie die Neukalibrierung der Aktienpreise abschliessen. Dann wird auch klar sein, wie gross der tatsächliche wirtschaftliche Schaden und damit verbunden die Gewinneinbussen der Unternehmen sein werden. Die Analysten sind allerdings bereits heute gefordert, weil sie mit ihren Gewinnrevisionen die neue Realität adaptieren müssen. Dazu passen die zunehmenden Äusserungen von Unternehmen, welche vor den anstehenden wirtschaftlichen Herausforderungen warnen.

Devisenmärkte

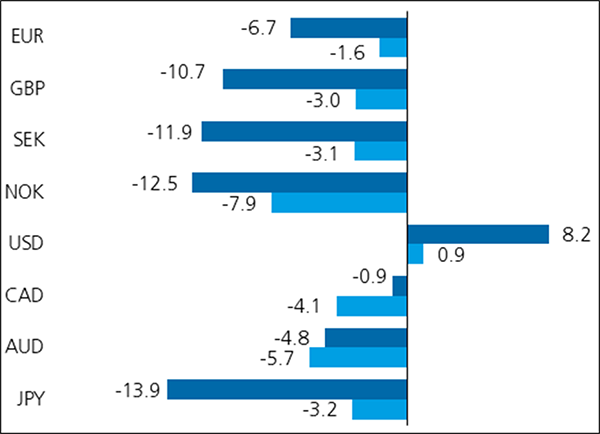

Der Schweizer Franken bleibt stark. Dafür hat nicht zuletzt die SNB mit ihrer jüngsten Zinsanpassung nach oben gesorgt. Zudem hat sie einmal mehr betont, dass ein starker Franken wünschenswert ist, da dieser die Importe verbilligt und damit inflationsdämpfend wirkt. Der jüngste Zinsschritt der EZB hat nur vorübergehend dafür gesorgt, dass sich der Euro nicht mehr weiter abwertet. Bereits mit der nachfolgenden Zinsanpassung der US-Notenbank war die alte Zinsdifferenz wieder hergestellt und der Abwertungsdruck auf die europäische Einheitswährung hat sich fortgesetzt. Angesichts der unterschiedlichen wirtschaftlichen und politischen Ausgangslage werden die Vorteile auch zukünftig bei der US-Valuta liegen, weshalb wir nicht mit einem raschen Comeback des Euros rechnen.

Die japanische Notenbank gehört zu den wenigen Instituten, welche die Zinsen in den letzten Monaten nicht erhöht haben. Eine im internationalen Vergleich bescheidene Inflationsentwicklung schafft den nötigen Spielraum dazu. Allerdings ist durch diese Zurückhaltung die Zinsdifferenz massiv gewachsen und hat den japanischen Yen deutlich unter Druck gebracht. Das hat die japanische Notenbank jüngst zu einer Devisenintervention veranlasst. Die stützende Wirkung war allerdings rasch wieder verpufft. Im Gegensatz zu früheren Jahren favorisieren alle anderen Wirtschaftsräume aus der Inflationsoptik ebenfalls eine starke Währung, weshalb die japanischen Währungshüter mit ihrer Nullzinspolitik auf verlorenem Posten stehen.

Performance September 2022 (YTD in dunkler Farbe) in %, Basis CHF

Übrige Anlagekategorien

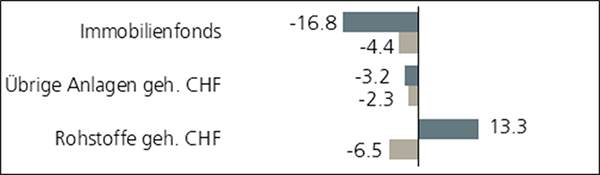

Die Preisbildung an den Rohstoffmärkten wird momentan in erster Linie von der Nachfragesituation dominiert. Vor allem die drohende wirtschaftliche Abkühlung, insbesondere von China, lastet auf den Preisen von konjunktursensitiven Rohwaren wie Erdöl oder Kupfer. Rein aus der Angebotsoptik würden beim Erdöl die Förderkontrolle durch das Ölkartell OPEC+ und die anhaltenden Kämpfe in der Ukraine für eine Verknappung und somit höhere Preise sprechen.

Performance September 2022 (YTD in dunkler Farbe) in %, Basis CHF

Die Angst vor weiter steigenden Zinsen hat bei den kotierten Schweizer Immobilienfonds deutliche negative Spuren hinterlassen. Grosse Verkaufsvolumen sind auf eine beschränkte Nachfrage getroffen und haben insgesamt zu deutlich tieferen Preisen geführt. Die Bewertung, gemessen am Aufschlag zum inneren Wert (Agio), liegt als Folge davon mit 12.6% unter dem langfristigen Durchschnitt von rund 15%. Offensichtlich haben vor allem institutionelle Anlegerinnen und Anleger in der vergangenen Tiefzinsperiode indirekte Immobilienanlagen als Obligationenersatz betrachtet. Die Ausschüttung war bei überschaubarem Risiko deutlich attraktiver als die teilweise negative Verfallrendite von Franken-Anleihen. Mit dem jüngsten Zinsanstieg hat sich die Ausgangslage zugunsten der Obligationen geändert. Zudem sorgen sich die Investorinnen, Investoren darüber, inwiefern die steigenden Hypothekarzinsen zu einer Abkühlung am Immobilienmarkt führen könnten. Allerdings bestätigt sich diese Befürchtung angesichts der bisherigen Entwicklungen am Realmarkt nicht. Die Nachfrage ist nicht zuletzt dank der stetigen Zuwanderung immer noch grösser als das Angebot. Wir erachten die jüngsten Preisabschläge als übertrieben und lösen das bisherige Untergewicht auf.

Schlussfolgerung

Die Marktstrategen haben ihre Leitzinsprognosen auf der Basis der jüngsten Kommentare der Notenbanken deutlich nach oben angepasst. Der geldpolitische Gegenwind wird damit noch einmal stärker, was insbesondere die Finanzmärkte zu spüren bekommen. Allerdings bilden die heutigen Zinssätze diese Entwicklung zu einem grossen Teil ab. Weitere Preisrückschläge bei den Obligationen sollten sich deshalb in Grenzen halten. Einer grossen Herausforderung sehen sich die Aktienmärkte ausgesetzt. Die höheren Zinsen in Kombination mit einer wirtschaftlichen Abkühlung oder gar Rezession lassen sich nur bedingt mit den heutigen Bewertungen vereinen. Deshalb ist mit einer deutlichen Gewinnrevision durch die Analysten zu rechnen, welche die Kurse kurzfristig weiter belasten kann. Es gilt deshalb weiterhin defensiv zu agieren und das Risikobudget nur dosiert einzusetzen.

Beschlüsse

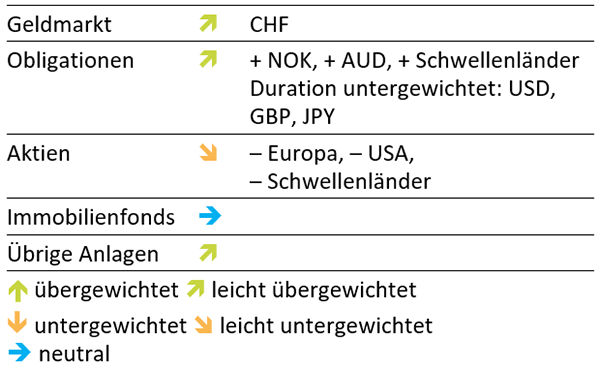

Es wurden folgende Änderungen der taktischen Ausrichtung beschlossen:

- Erhöhung der Schweizer Immobilienfonds zulasten der Liquidität.

Taktische Positionierung

Disclaimer: Die in dieser Publikation enthaltenen Informationen wurden öffentlich zugänglichen Quellen entnommen, die wir für zuverlässig halten. Eine Gewähr für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen. Bei allen in der Veröffentlichung wiedergegebenen Meinungen handelt es sich um die aktuelle Einschätzung der Aargauischen Kantonalbank. Diese Meinungen können sich ohne vorherige Ankündigung ändern. Daher müssen wir Sie um Verständnis dafür bitten, dass damit weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie in Bezug auf die Richtigkeit oder die Vollständigkeit der zur Verfügung gestellten Informationen zu Entwicklungen, Märkten oder Wertpapieren verbunden sein kann.